Aversión al riesgo

Aversión al riesgo es un concepto en economía y Finanzas, basada en el comportamiento de seres humanos (especialmente consumidores y inversores) expuestos a incertidumbre para intentar reducir la incertidumbre.

Aversión al riesgo es la reticencia de una persona para aceptar un trato de beneficio incierto en lugar de otro trato con un más seguro, pero posiblemente baje, beneficio esperado. Por ejemplo, un inversionista riesgos podría optar por colocar su dinero en un Banco cuenta con una baja pero la tasa de interés garantizada, en lugar de en un stock pueden tener altos rendimientos esperados, pero también implica la posibilidad de perder valor.

Contenido

- 1 Ejemplo

- 2 Utilidad del dinero

- 3 Medidas de la aversión al riesgo

- 3.1 Aversión al riesgo absoluto

- 3.2 Aversión al riesgo relativo

- 3.3 Implicaciones de la aversión al riesgo absoluto y relativo en aumento/descenso

- 3.4 Teoría de cartera

- 4 Limitaciones

- 5 Aversión al riesgo en el cerebro

- 6 La comprensión del público y el riesgo en actividades sociales

- 7 Véase también

- 8 Referencias

- 9 Enlaces externos

Ejemplo

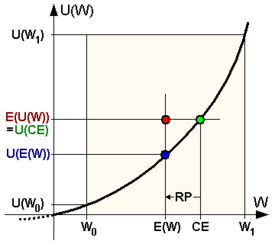

Una persona se le da la opción entre dos escenarios, uno con una rentabilidad garantizada y otro sin. En el escenario garantizado, la persona recibe $50. En el escenario incierto, se voltea una moneda para decidir si la persona recibe $100 o nada. El beneficio esperado para ambos escenarios es $50, lo que significa que un individuo que era insensible al riesgo no me importaría si tomaron el pago garantizado o la apuesta. Sin embargo, los individuos pueden tener diferentes actitudes de riesgo. Dice que es una persona:

- los riesgos (o riesgo-evitando)-si él o ella aceptaría un cierto pago (certeza equivalente) de menos de $50 (por ejemplo, $40), en lugar de la jugada y posiblemente recibir nada.

- riesgo-neutral -Si él o ella es indiferente entre la apuesta y un cierto pago $50.

- arriesgados (o búsqueda de riesgo)-si él o ella aceptaría la apuesta incluso cuando el pago garantizado es más de $50 (por ejemplo, $60).

La rentabilidad promedio de la apuesta, conocida como su valor esperado, es de $50. La cantidad de dólares que el individuo aceptaría en lugar de la apuesta se llama el certeza equivalente, y la diferencia entre el valor esperado y la certeza equivalente se llama el prima de riesgo. Para riesgos particulares, se convierte en positivo, para las personas de riesgo-neutral es cero y para las personas amantes de riesgo su prima de riesgo se convierte en negativo.

Utilidad del dinero

En utilidad esperada teoría, un agente tiene una función de utilidad u(x) donde x representa el valor que pueda recibir en dinero o bienes (en el ejemplo anterior x puede ser 0 o 100).

Tiempo no entra en este cálculo, así que la inflación no aparece. (La función de utilidad u(x) se define solamente hasta lineal positiva Transformación afín -en otras palabras un desplazamiento constante podría añadirse al valor de u(x) para todos x, o u(x) podría ser multiplicada por un factor constante positivo, sin afectar las conclusiones.) Un agente posee la aversión al riesgo si y sólo si la función de utilidad es cóncavo. Por ejemplo u(0) podría ser 0, u(100) podría ser 10, u(40) puede ser 5 y para la comparación u(50) podría ser de 6.

La utilidad esperada de la apuesta anterior (con un 50% de probabilidades de recibir 100 y un 50% de probabilidades de recibir 0) es,

-

,

,

,

,

y si la persona tiene la función de utilidad con u(0) = 0, u(40) = 50, y u(100) = 100, entonces la utilidad esperada de la apuesta equivale a 50, que es lo mismo que la utilidad conocida de la cantidad de 40. Por lo tanto la certeza equivalente es de 40.

La prima de riesgo es ($50-$40) = $10, o en términos proporcionales

o el 25% (donde 50 dólares es el valor esperado de la apuesta arriesgada: () ). Esta prima de riesgo significa que la persona estaría dispuesta a sacrificar tanto como $10 en valor esperado para lograr perfecta certeza acerca de cuánto dinero será recibido. En otras palabras, la persona sería indiferente entre la apuesta y una garantía de $40 y que prefieren algo más $40 la apuesta.

). Esta prima de riesgo significa que la persona estaría dispuesta a sacrificar tanto como $10 en valor esperado para lograr perfecta certeza acerca de cuánto dinero será recibido. En otras palabras, la persona sería indiferente entre la apuesta y una garantía de $40 y que prefieren algo más $40 la apuesta.

En el caso de un individuo más rico, el riesgo de perder 100 dólares sería menos importante y para esas pequeñas cantidades de su función de utilidad sería probable que casi lineal, por ejemplo si you(0) = 0 y you(100) = 10, entonces u(40) puede ser 4.0001 y you(50) puede ser 5.0001.

La función de utilidad para las ganancias percibidas tiene dos propiedades claves: una pendiente ascendente y concavidad. (i) la pendiente ascendente implica que la persona se siente que más es mejor: una cantidad más grande recibida rinde mayor utilidad, y para que las apuestas arriesgadas la persona prefiere una apuesta que es primer orden dominante estocástico por una apuesta alternativa (es decir, si la masa de probabilidad de la segunda apuesta es empujada hacia la derecha para formar la primera apuesta, entonces la primera apuesta se prefiere). (ii) la concavidad de la función de utilidad implica que la persona es reacios al riesgo: una cantidad segura siempre sería preferida por una apuesta arriesgada teniendo el mismo valor esperado; por otra parte, para las apuestas arriesgadas la persona prefiere una apuesta que es un conservación significa contracción de una apuesta alternativa (es decir, si algunos de la masa de probabilidad de la primera apuesta se extiende sin alterar el medio para formar la segunda apuesta, entonces la primera apuesta se prefiere).

Medidas de la aversión al riesgo

Aversión al riesgo absoluto

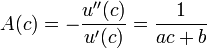

Cuanto mayor sea la curvatura de  , cuanto mayor sea la aversión al riesgo. Sin embargo, desde la utilidad esperada funciones no están definidas únicamente (se definen solamente hasta transformaciones afines), se necesita una medida que se mantiene constante con respecto a estas transformaciones. Una de tal medidas es el Medida de la flecha – Pratt de aversión al riesgo absoluto (ARA), después de los economistas Kenneth Arrow y John W. Pratt,[1][2] también conocido como el coeficiente de aversión al riesgo absoluto, definido como

, cuanto mayor sea la aversión al riesgo. Sin embargo, desde la utilidad esperada funciones no están definidas únicamente (se definen solamente hasta transformaciones afines), se necesita una medida que se mantiene constante con respecto a estas transformaciones. Una de tal medidas es el Medida de la flecha – Pratt de aversión al riesgo absoluto (ARA), después de los economistas Kenneth Arrow y John W. Pratt,[1][2] también conocido como el coeficiente de aversión al riesgo absoluto, definido como

Las siguientes expresiones se refieren a este término:

- Utilidad exponencial de la forma

es único en la exhibición aversión al riesgo constante absoluta (CARA):

es único en la exhibición aversión al riesgo constante absoluta (CARA):  es constante con respecto a c.

es constante con respecto a c. - Aversión al riesgo absoluto hiperbólica (HARA) es la clase más general de las funciones de utilidad que habitualmente se utilizan en la práctica (específicamente, CRRA (aversión al riesgo relativo constante, ver más abajo), CARA (aversión al riesgo absoluto constante) y la utilidad cuadrática todos exhiben HARA y se utilizan a menudo debido a su maleabilidad matemática). Una función de utilidad exhibe HARA si su aversión al riesgo absoluto es una función hiperbólica, a saber:

es único en la exhibición aversión al riesgo constante absoluta (CARA):

es único en la exhibición aversión al riesgo constante absoluta (CARA):  es constante con respecto a c.

es constante con respecto a c.

La solución a esta ecuación diferencial (omitir términos constantes aditivos y multiplicativos, que no afectan el comportamiento implicado en la función de utilidad) es:

donde  y

y  . Tenga en cuenta que cuando

. Tenga en cuenta que cuando  , es CARA, como

, es CARA, como  y cuando

y cuando  , esto es CRRA (véase abajo), como

, esto es CRRA (véase abajo), como  . Ver [3]

. Ver [3]

- Disminuir/aumentar la aversión al riesgo absoluto (DARA/IARA) está presente si

es disminuir/aumentar. Utilizando la definición anterior del ARA, depara la desigualdad siguiente DARA:

es disminuir/aumentar. Utilizando la definición anterior del ARA, depara la desigualdad siguiente DARA:

es disminuir/aumentar. Utilizando la definición anterior del ARA, depara la desigualdad siguiente DARA:

es disminuir/aumentar. Utilizando la definición anterior del ARA, depara la desigualdad siguiente DARA:![\frac{\partial A(c)}{\partial c} = -\frac{u'(c)u'''(c) - [u''(c)]^2}{[u'(c)]^2} < 0](http://upload.wikimedia.org/math/6/d/5/6d5c1c14a9b520a79978cfb54b1ce7f9.png)

y esto puede contener sólo si  . Por lo tanto, DARA implica que la función de utilidad es sesgada positivamente; Es decir .[4] Análogamente, IARA puede ser derivada con las direcciones opuestas de las desigualdades, que permite pero no exige un (función de utilidad negativamente sesgada

. Por lo tanto, DARA implica que la función de utilidad es sesgada positivamente; Es decir .[4] Análogamente, IARA puede ser derivada con las direcciones opuestas de las desigualdades, que permite pero no exige un (función de utilidad negativamente sesgada ). Es un ejemplo de una función de utilidad DARA

). Es un ejemplo de una función de utilidad DARA  , con

, con  , mientras que

, mientras que

, con

, con  representaría una función de utilidad cuadrática exhibiendo IARA.

representaría una función de utilidad cuadrática exhibiendo IARA.

- Evidencia empírica y experimental en su mayoría es consistente con la disminución de la aversión al riesgo absoluto.[5]

- Contrariamente a lo que varios estudios empíricos han asumido, riqueza no es un buen proxy de aversión al riesgo en el estudio de riesgo compartido en un entorno de principal-agente. Aunque

son monótonos en riqueza bajo o DARA o IARA y constante en la riqueza bajo CARA, pruebas de riesgo contractual compartiendo depender de riqueza como un proxy para la aversión al riesgo absoluto generalmente no se identifican.[6]

son monótonos en riqueza bajo o DARA o IARA y constante en la riqueza bajo CARA, pruebas de riesgo contractual compartiendo depender de riqueza como un proxy para la aversión al riesgo absoluto generalmente no se identifican.[6]

Aversión al riesgo relativo

El Flecha-Pratt-De Finetti medida de aversión al riesgo relativo (RRA) o coeficiente de aversión al riesgo relativo se define como

-

.

.

.

.

Como por la aversión al riesgo absoluto, los términos correspondientes aversión al riesgo relativo constante (CRRA) y disminuir/aumentar la aversión al riesgo relativo (DRRA/IRRA) se utilizan. Esta medida tiene la ventaja de que sigue siendo una medida válida de la aversión al riesgo, incluso si cambia la función de utilidad de los riesgos de arriesgados como c varía, es decir, no es la utilidad estrictamente cóncavo convexo sobre todo c. Una constante RRA implica un ARA decreciente, pero el revés no es siempre verdad. Como un ejemplo concreto, la función de utilidad esperada implica RRA = 1.

En elección intertemporal problemas, la elasticidad de sustitución intertemporal a menudo es incapaz de separar desde el coeficiente de aversión al riesgo relativo. El utilidad isoelastic función

exhibe la aversión al riesgo relativo constante con  y la elasticidad de sustitución intertemporal

y la elasticidad de sustitución intertemporal  . Sin embargo, puede considerarse un tiempo variando la aversión al riesgo relativo.[7] Cuando

. Sin embargo, puede considerarse un tiempo variando la aversión al riesgo relativo.[7] Cuando  y uno se resta en el numerador (facilitando el uso de regla de l'Hôpital), esto simplifica al caso de utilidad de registro, y el efecto renta y efecto sustitución el ahorro exactamente compensado.

y uno se resta en el numerador (facilitando el uso de regla de l'Hôpital), esto simplifica al caso de utilidad de registro, y el efecto renta y efecto sustitución el ahorro exactamente compensado.

Implicaciones de la aversión al riesgo absoluto y relativo en aumento/descenso

Las implicaciones más directas de aumentar o disminuir la aversión al riesgo relativa o absoluta y los que motivan un foco en estos conceptos, se producen en el contexto de la formación de una cartera con un activo riesgoso y un activo libre de riesgo.[1][2] Si la persona experimenta un aumento en la riqueza, elegirán aumentar (o mantener sin cambios o disminuir) el número de dólares de los activos riesgosos sostenido en la cartera si absoluta aversión al riesgo es decreciente (constante o creciente). Los economistas evitando usar las funciones de utilidad, como la cuadrática, que exhiben la creciente aversión al riesgo absoluto, porque tienen una implicación del comportamiento realista.

Del mismo modo, si la persona experimenta un aumento en la riqueza, elegirán aumentar (o mantener sin cambios o disminuir) el fracción de la cartera llevó a cabo en el activo riesgoso si relativa aversión al riesgo es decreciente (constante o creciente).

Teoría de cartera

En teoría moderna de portafolio, la aversión al riesgo se mide como la recompensa marginal adicional requiere un inversionista para aceptar riesgos adicionales. En la teoría moderna de portafolio, riesgo se evalúa como desviación estándar de retorno de la inversión, es decir, la raíz cuadrada de su varianza. En teoría de la cartera de avanzada, diferentes tipos de riesgo se toman en consideración. Son ser medidos como la n-ésimo radical de la n-ésima momento central. El símbolo utilizado por la aversión al riesgo es un o unan.

![A_n = \frac{dE(r)}{d\sqrt[n]{\mu_n}} = \frac{1}{n} \frac{dE(r)}{d\mu_n}](http://upload.wikimedia.org/math/b/c/4/bc4a948e9a3bb8e0ed8e54797f559679.png)

Limitaciones

La noción de aversión al riesgo (constante) ha sido objeto de críticas por parte de economía conductista. Matthew Rabin ha demostrado que un consumidor riesgos que,

de riqueza inicial nivel [...] giros por apuestas donde pierde $100 o gana $110, cada uno con 50% de probabilidad [...] rechazará las apuestas 50-50 de $1.000 perdiendo o ganando cualquier suma de dinero.[8]

Cabe destacar que artículo de Rabin llegó a criticar a todo el campo de la utilidad esperada y la aversión al riesgo relativo no sólo constante. Esto ha llevado a una cierta confusión en el campo. Una solución para el problema observado por Rabin es propuesto por Teoría Prospectiva y Teoría Prospectiva acumulativa, donde los resultados son considerados en relación con un punto de referencia (generalmente el status quo), en lugar de considerar sólo la riqueza final.

Aversión al riesgo en el cerebro

Actitudes de riesgo han atraído el interés del campo de neuroeconomía y economía conductista. Un estudio de 2009 por Christopoulos et al sugieren que la actividad de una zona específica del cerebro (circunvolución frontal inferior derecha) se correlaciona con la aversión al riesgo, con más participantes reacios al riesgo (es decir, aquellos que tienen mayor riesgo premia) también tener más respuestas a las opciones más seguras.[9] Este resultado coincide con otros estudios,[10][11] demuestran que Neuromodulación los mismos resultados del área en los participantes haciendo más o menos opciones reacios al riesgo, dependiendo de si la modulación aumenta o disminuye la actividad de la zona.

La comprensión del público y el riesgo en actividades sociales

En el mundo real, muchas agencias de gobierno, por ejemplo Health and Safety Executive, son fundamentalmente los riesgos en su mandato. Esto a menudo significa que demandan (con el poder de ejecución legal) que ser minimizado los riesgos, incluso a costa de perder la utilidad de la actividad riesgosa. Es importante considerar el costo de oportunidad Cuando mitigar un riesgo; el costo de no tomar la acción arriesgada. Centrado en el riesgo sin el equilibrio de la utilidad de las leyes de la escritura puede tergiversar los objetivos de la sociedad. La comprensión pública de riesgo, que influye en las decisiones políticas, es un área que ha sido recientemente reconocido como merecedor del foco. David Spiegelhalter es el Profesor Winton de la comprensión pública de riesgo en Universidad de Cambridge; un papel que él describe como "alcance".[12]

A vacuna para proteger a los niños contra el tres sarampión de enfermedades comunes, las paperas y la rubéola fue desarrollado y recomendado para todos los niños en varios países incluyendo el Reino Unido. Sin embargo, un controversia se presentaron alrededor de denuncias fraudulentas que causó autismo. Esta supuesta relación causal fue refutado completamente,[13] y el médico que hizo la reclamación fue expulsado de la Consejo de medicina general. Incluso años después de los reclamos fueron refutados, algunos padres querían evitar el riesgo de causar autismo en sus propios hijos. Eligieron a gastar cantidades significativas de su propio dinero en alternativas de los médicos privados. Estas alternativas llevaron sus propios riesgos que no fueron equilibrados bastante; más a menudo que los niños no fueron adecuadamente inmunizados contra las enfermedades más comunes del sarampión, las paperas y la rubéola.

Teléfonos móviles puede llevar una pequeña[14][15] riesgo para la salud. Mientras que la mayoría de la gente aceptaría ese riesgo no comprobado para obtener el beneficio de mejora de la comunicación, otros permanecen riesgo tan reacia a que no lo hacen. (El Estudio de cohortes COSMOS continúa estudiar los riesgos reales de los teléfonos móviles).

Teoría de aversión al riesgo puede aplicarse a muchos aspectos de la vida y sus desafíos, por ejemplo:

- Soborno y corrupción -Si el riesgo de ser implicado o capturados supera las potenciales recompensas personales o profesionales

- Drogas -Si el riesgo de tener un mal viaje compensa los beneficios de posibles un transformador; Si el riesgo de desafiar prohibiciones sociales Vale la pena la experiencia de alteración. Ver"Reducción de daños".

- Sexo -juicio ya sea una experiencia que va en contra de Convención social, mores ético o salud comunes recetas Vale la pena el riesgo.

- Deportes extremos -pesa el riesgo de lesiones físicas o muerte contra el adrenalina y derechos de fanfarronear.

- Jugar los niños en parques infantiles o fuera del alcance de sus padres.

Véase también

- Aversión de ambigüedad

- Sesgo de optimismo

- Utilidad

- Prima de riesgo

- Puzzle de equidad premium

- Perfil inversionista

- Aversión de pérdida

- Paradoja de San Petersburgo

- Ludopatía, un comportamiento contrario

- Neuroeconomía

- Prudencia en economía y finanzas

- Utilidad marginal decreciente

- Evitación de la incertidumbre lo que es diferente, como incertidumbre no es lo mismo como riesgo

- Riesgo (estadística)

Referencias

- ^ a b Arrow, K. J. (1965). Aspectos de la teoría del riesgo del cojinete. Helsinki: Yrjo Jahnssonen Saatio. Reimpreso en: Ensayos en la teoría del riesgo del cojineteMarkham publ Co., Chicago, 1971, 90 – 109.

- ^ a b Pratt, J. W. (1964). "El riesgo de aversión en el pequeño y el grande". Econometrica 32 (1 – 2): 122-136. JSTOR1913738.

- ^ "Notas de la Conferencia de zender".

- ^ Levy, Haim (2006). Dominancia estocástica: Inversión de decisiones bajo incertidumbre (Segunda Ed.). Nueva York: Springer. ISBN0-387-29302-7.

- ^ Amigo, Irwin; Blume, Marshall (1975). "La demanda de activos riesgosos". American Economic Review 65 (5): 900 – 922. JSTOR1806628.

- ^ Bellemare, Marc F.; Brown, Zachary S. (2010). "En el (Mis) uso de la riqueza como un Proxy para la aversión al riesgo". American Journal of Agricultural Economics 92 (1): 273-282. Doi:10.1093/ajae/aap006.

- ^ Benchimol, J. (2014). "El riesgo de aversión en la eurozona". Investigación en economía 68 (1): 39-56. Doi:10.1016/j.rie.2013.11.005.

- ^ Rabin, Matthew (2000). "El riesgo de aversión y teoría de la utilidad esperada: un teorema de calibración". Econometrica 68 (5): 1281 – 1292. Doi:10.1111/1468-0262.00158.

- ^ Christopoulos GI; Tobler PN; Bossaerts P; Dolan RJ; Schultz W (2009). "Correlatos neuronales de valor, el riesgo y aversión contribuyendo a la toma de decisiones bajo riesgo el riesgo". J Neurosci 26 (24): 6469 – 6472. Doi:10.1523/JNEUROSCI.0804-06.2006. PMID16775134.

- ^ D Knoch, LR Gianotti, Pascual-Leone, M Treyer V, respecto de M, Hohmann, Brugger P (2006). "Interrupción de la corteza prefrontal derecha por estimulación magnética transcraneal repetitiva de baja frecuencia induce comportamiento riesgos.". J Neurosci 26 (24): 6469 – 6472. Doi:10.1523/JNEUROSCI.0804-06.2006. PMID16775134.

- ^ Fecteau S, Pascual-Leone A Zald DH, Liguori P, H Théoret, Boggio PS, Fregni F (2007). "Activación de la corteza prefrontal por estimulación transcraneal por corriente directa reduce apetito por el riesgo en decisiones ambiguas.". J Neurosci 27 (23): 6212-6218. Doi:10.1523/JNEUROSCI.0314-07.2007. PMID17553993.

- ^ Spiegelhalter, David (San Miguel 2009). "El diario de Don". "CAM" 58. Asociación de antiguos alumnos de la Universidad de Cambridge. p. 3. Valores de fecha de llegada:

|Date =(Ayuda) - ^ Madsen KM, Hviid A, Vestergaard M et al. (2002). "Un estudio basado en la población de vacunación contra el sarampión, las paperas y la rubéola y el autismo". N Engl J Med 347 (19): 1477 – 82. Doi:10.1056/NEJMoa021134. PMID12421889.

- ^ "¿Cuáles son los riesgos de salud asociados con los teléfonos móviles y su base de estaciones?". Online Q & A. Organización Mundial de la salud. 2005-12-05. Retrieved 2008-01-19.

- ^ "Campos electromagnéticos y salud pública: los teléfonos móviles y sus estaciones base". Hecho hoja N ° 193. Organización Mundial de la salud. Junio de 2000. Retrieved 2008-01-19.

Enlaces externos

- Cerrado en solución de forma para un problema de ahorro de consumo con utilidad de CARA

- Ponencia sobre problemas con aversión al riesgo

- Artículo del economista en experimentos de mono mostrando comportamientos que se asemejan a la aversión al riesgo (requiere suscripción a economist.com)

- Medida de la flecha-Pratt en About.com:Economics

- El riesgo de aversión de los individuos vs la aversión al riesgo de toda la economía

- El beneficio de utilidades: una explicación plausible para piezas pequeñas arriesgadas en la cartera

- Aperitivo de riesgo: Herramienta para determinar el apetito de riesgo individual para un problema puntual de inversión