Posición financiera de los Estados Unidos

| Parte de una serie de Gobierno |

| Estados Unidos presupuesto temas de deuda y |

|---|

|

|

Dimensiones principales

|

|

Programas

|

|

Temas de actualidad

|

|

Terminología

Acumulado déficit + Interés ≈ Deuda

· Balanza de pagos

· Inflación

|

El posición financiera de los Estados Unidos incluye activos de al menos $ 269,6 trillones (1576% de PIB) y deudas de $ 145,8 trillones (852% del PIB) para producir un patrimonio neto de al menos $ 123,8 trillones (723% del PIB)[a] como de Q1 2014.

Estados Unidos aumentó la proporción de deuda pública y privada de 152% PIB en 1980 al máximo en el 296% PIB en 2008, antes de caer a un 279% PIB Q2 2011. El descenso de 2009-2011 fue debido a ejecuciones hipotecarias y mayores tasas de ahorro de los hogares. Hubo descensos significativos de deuda a PIB en cada sector, excepto el gobierno, que tuvo grandes déficits para compensar desapalancamiento o reducción de la deuda en otros sectores.[2]

A partir de 2009, hubo $ 50,7 trillones de deuda nos hogares, empresas y gobiernos, que representan a más de 3,5 veces el anual producto interno bruto de la Estados Unidos.[3] A partir del primer trimestre de 2010, los activos financieros domésticos[b] ascendieron a $ 131 trillones y los pasivos financieros nacionales $ 106 trillones.[4] Inmovilizado en 2008 (tales como bienes raíces y equipo) para determinados sectores[c] ascendieron a un adicional $ 56,3 trillones.[6]

Contenido

- 1 Patrimonio neto (o capital)

- 2 Posición financiera estimada, Q1 2014

- 3 Bruto nacional activos y relacionados con ganancia (o pérdida), a finales de 2011

- 4 Ingreso interno bruto para el año 2010

- 5 Gasto interno bruto para 2010

- 6 Deuda

- 6.1 Sector financiero

- 6.2 Hogares y sin fines de lucro

- 6.3 Negocios no financieros

- 6.4 Gobiernos estatales y locales

- 6.5 Gobierno Federal

- 6.5.1 Tasas de interés reales negativas

- 7 Derivados

- 8 Pasivos, activos y deuda externa

- 9 Saldos financieros sectoriales

- 10 Véase también

- 11 Enlaces externos

- 12 Notas de la

- 13 Referencias

Patrimonio neto (o capital)

Patrimonio neto es la suma de los activos (financieros y tangibles) menos pasivos para un sector determinado.[7] Patrimonio neto es una medida valiosa de solvencia y salud financiera puesto que el cálculo incluye obligaciones financieras y la capacidad de servicio de esas obligaciones.[8]

El patrimonio neto de los Estados Unidos y sus sectores económicos se ha mantenido relativamente constante en el tiempo. Total patrimonio neto de los Estados Unidos permaneció entre 4.5 y 6 veces PIB desde 1960 hasta la década del 2000, cuando se levantó tan alto como el PIB de 6.64 veces en 2006, principalmente debido a un aumento en el patrimonio neto de los hogares en el medio de la Burbuja inmobiliaria de Estados Unidos. El patrimonio neto de los Estados Unidos agudamente negó a 5.2 veces PIB a finales de 2008, debido a descensos en los valores de nosotros acciones corporativos e inmobiliario a raíz de la crisis de las hipotecas subprime y de la crisis financiera mundial. Entre 2008 y 2009, el patrimonio neto de los hogares había recuperado de una baja de 3.55 veces PIB 3.75 veces PIB, mientras que el negocio no financiero cayó de 1.37 veces PIB PIB de 1.22 veces.[6]

El patrimonio neto de los hogares estadounidenses y sin fines de lucro constituye a las tres cuartas partes de total Estados Unidos patrimonio - neto en 2008, 355% del PIB. Desde 1960, los hogares estadounidenses han sostenido constantemente esta posición, seguida por empresas no financieras (137% del PIB en 2008) y gobiernos estatales y locales (50% del PIB en 2008). El sector financiero ha rondado alrededor de cero valor neto desde 1960, lo que refleja su apalancamiento, mientras que el gobierno federal ha fluctuado de un patrimonio neto de -7% del PIB en 1946, un máximo de 6% del PIB en 1974, a -32 por ciento del PIB en 2008.[6]

Posición financiera estimada, Q1 2014

| Miles de millones US$ | ||||

|---|---|---|---|---|

| Sector: | Activos no financieros: | Activos financieros: | Deudas: | Patrimonio neto: |

| Doméstico y sin fines de lucro: | 28,329.6 (tabla B.100, línea 2) | 67.219 (tabla L.100, línea 1) | 13,784.8 (tabla L.100, línea 25) | 81,763.8 (tabla B.100, línea 42) |

| Empresas no financieras: | 18,511.7 (tabla B.102, línea 2) | 16,427.9 (tabla L.102, línea 1) | 15,902.2 (tabla L.102, línea 22) | 19,094.4 (tabla B.102, línea 33) |

| Negocios corporativos no financieros: | 10,974.6 (tabla B.103, línea 2) | 2,909.4 (tabla L.103, línea 1) | 5,100.7 (tabla L.103, línea 15) | 8,849.7 (tabla B.103, línea 33) |

| Negocio financiero: | 1,734.1 (tabla de S.6.a, línea 102) | 82,057.2 (tabla L.107, línea 1) | 77,594.8 (tabla L.107, línea 27) | 6196.5 |

| Estado y los gobiernos locales: | 9,716.3 (S.8.a, línea 75 de la tabla) | 2,909.4 (tabla L.104, línea 1) | 5,100.7 (tabla L.104, línea 18) | 7525 |

| Gobierno Federal: | 3,190.1 (S.7.a, línea 97 de la tabla) | 1.727 (tabla L.105, línea 1) | 16,415.3 (tabla L.105, línea 15) | -11,498.2 |

| Extranjeros: | No disponible | 22,970.8 (tabla L.106, línea 1) | 11,045.1 (tabla L.106, línea 25) | 11,925.7 |

| Total: | 72,456.4 | 197,226.3 (L.5, línea 33 de la tabla) | 145,882.7 (tabla de L.5, línea 19) | 123.800 |

| Todas las figuras de Q1 2014[1] excepto activos no financieros para los sectores financieros y públicos, que son de 2013[9] | ||||

Algunas figuras carecen de tierras y bienes fabricados.

| Cuentas de activo (o Capital) (retitulado para mayor claridad) por Banco de Reserva Federal ($ billones) |

Corriente Activos: Moneda (10%), Valores (80%), Y cuentas por cobrar (10%) En el mercado |

Fijo Activos: Estructuras, Hardware, & Software En el mercado |

Deuda Capital En el mercado |

Equidad Capital En el mercado |

Total de activos (o Capital) En el mercado |

Por ciento de Activos |

Por ciento Ganancia (o pérdida) en activos |

|---|---|---|---|---|---|---|---|

| Hogares (y sin fines de lucro) | 50.23 | 23.39 | 13.48 | 60.04 | 73.52 | 33.82% | |

| Corporativos negocios (grandes) | 15.07 | 14.97 | 13,74 | 16,31 | 30.04 | 13.82% | |

| Otros negocios (pequeños) | 3.47 | 9.52 | 5.56 | 7.43 | 13.00 | 5.98% | |

| Empresas financieras | 65.97 | 1.67 | 62.34 | 5.30 | 67.64 | 31,1% | |

| Inversionistas extranjeros | 18.25 | 11.04 | 7.21 | 18.25 | 8.39% | ||

| Estadísticas totales de cuenta privado | 152.99 | 49.45 | 106.16 | 96.28 | 202.44 | 93.12% | |

| Estado y Gobierno Local | 2.52 | 8.90 | 3.72 | 7.71 | 11,42 | 5,25% | |

| Gobierno Federal | 1.35 | 2.18 | 12.26 | -8.73 | 3.53 | 1.62% | |

| Totales de la cuenta pública | 3.87 | 11.08 | 15,98 | -1.02 | 14.95 | 6.68% | |

| Totales bruto cuenta | 156.86 | 60.53 | 122.14 | 95,26 | 217.14 | 100% | |

| Menos: activos totales 2010 | -212.20 | ||||||

| Aumento de activo total 2011 | 5.20 | 2,45% | |||||

| Menos: inflación 2011 | -3.20% | ||||||

| Pérdida de activos reales 2011 | -0.75% |

Fuente: Banco de Reserva Federal Z-1 flujo de fondos declaración, final de cuentas 2011[10]

Ingreso interno bruto para el año 2010

| Cuentas de ingresos (retitulado y reclasificado para claridad) por la oficina de análisis económico ($ billones) |

Gross Nacionales Ingresos Componentes |

Gross Nacionales Ingresos Porcentaje |

|---|---|---|

| Salarios de empleado privado | 6.31 | 43.43% |

| Privado bruto beneficios | 5.23 | 36.01% |

| Brutos ingresos privados (o valor agregado) | 11.54 | 79.44% |

| Salarios de empleados públicos | 1.67 | 11,50% |

| Utilidad bruta pública | 1.32 | 9.05% |

| Bruto de ingresos públicos (o impuestos añadidos) | 2.99 | 20,56% |

| Bruto de ingresos domésticos (o GDI) | 14.53 | 100% |

Fuente: Los E.E.U.U. Oficina del análisis económico, las cuentas de 2010[11]

Gasto interno bruto para 2010

| Cuentas de gastos (retitulado para mayor claridad) por la oficina de análisis económico ($ billones) |

Gross Nacionales Gastos Componentes |

Gross Nacionales Gastos Porcentaje |

|---|---|---|

| Compra de servicio al consumidor | 6.85 | 47.25% |

| Compras del consumidor producto | 2.29 | 15.76% |

| Inversiones durables de consumo | 1.08 | 7,44% |

| Gastos domésticos individuales | 10.22 | 70,46% |

| Negocios inversiones en Hardware | 1.02 | 7.04% |

| Estructura de negocios inversiones | 0.38 | 2.60% |

| Estructura residencial inversiones | 0.34 | 2.35% |

| Gasto interno de negocio | 1.74 | 11.98% |

| Defensa federal las compras/inversiones | 0,82 | 5.64% |

| Otras compras/inversiones federales | 0.41 | 2,80% |

| Estatales y locales las compras/inversiones | 1.83 | 12.65% |

| Gasto interno del gobierno | 3.06 | 21.09% |

| Compras de productos importados | -1.95 | -13,43% |

| Compras de servicio importado | -0.41 | -2.82% |

| Compras de producto exportado | 1.28 | 8.82% |

| Compras de servicio exportado | 0.57 | 3.90% |

| Pérdida de comercio neto (o déficit) | -0.51 | -3.53% |

| Bruto interno gasto (o PIB) | 14.50 | 99.81% |

| Discrepancia estadística (ingresos > gastos) | 0.03 | 0,19% |

| Igual: Ingreso interno bruto (arriba) | 14.53 | 100.00% |

Fuente: Los E.E.U.U. Oficina del análisis económico, las cuentas de 2010[11]

Deuda

| Bonos | Préstamos | Hipotecas | Otros | Total | PORCENTAJE DEL PIB | |

|---|---|---|---|---|---|---|

| Sector financiero | 5612.9 | 807.7 | 167,4 | 8375.3[A] | 14963.3 | 104,9% |

| Hogares y sin fines de lucro | 266.1 | 335.1 | 10480.1 | 2421.8[B] | 13503.1 | 94.7% |

| Negocios no financieros | 4446.6 | 2835.7 | 3552.6 | 74.6[C] | 10909.6 | 76.5% |

| Estatales y locales | 2369.8 | 13.7 | 2383.5 | 16,7% | ||

| Federal | 8283.2 | 8283.2 | 58.1% | |||

| Total | 20976.6 | 3992.2 | 14200.1 | 10871.7 | 50042.7 | 351.0% |

| A GSE cuestiones y GSE/Agencia-hipoteca piscina respaldadas por (juntos $ 7751,8 billones) Plus papel comercial ($ 623,5 billones) |

||||||

El Reserva Federal emite informes de rutina sobre los flujos y niveles de deuda en la Estados Unidos. A partir del primer trimestre de 2010, la Reserva Federal estima que la deuda total pública y privada por el gobierno, las empresas y los hogares estadounidenses sumaron $ 50 trillones, o aproximadamente $175.000 por América y el PIB de 3.5 veces.[12]

Interés los pagos de deuda por nosotros los hogares, empresas, gobiernos y sin fines de lucro totalizaron $ 3,29 trillones en el año 2008. El sector financiero paga un adicional $ 178,6 billones en intereses en depósitos.[13]

En 1946, la proporción de deuda a PIB total de Estados Unidos fue de 150%, con dos tercios de los que celebran el gobierno federal. Desde 1946, ratio deuda-PIB del gobierno federal ya ha caído casi a la mitad, al 54,8% del PIB en 2009. La relación deuda-PIB del sector financiero, por el contrario, ha aumentado de 1.35% en 1946 a 109.5 por ciento del PIB en 2009. La proporción de los hogares ha aumentado casi como mucho, de 15.84% del PIB al 95.4% del PIB.[3]

En abril de 2011 Fondo Monetario Internacional dijo que, "Estados Unidos carece de una"estrategia de credibilidad"para estabilizar su deuda pública de montaje, planteando un riesgo pequeño pero significativo de una nueva crisis económica global.[14]

Sector financiero

En 1946, el sector financiero estadounidense debe $ 3 billones de la deuda, o 1.35 por ciento del PIB. En 2009 esto había aumentado a $ 15,6 trillones, o 109.5 por ciento del PIB.[3]

Más deuda por el sector financiero estadounidense está bajo la forma federal empresa gobierno patrocinado Cuestiones (GSE) y valores respaldados por la Agencia.[15] Esto se refiere a los valores garantizados y mediada por agencias federales y semipúblicas tales como GINNIE Mae, Fannie Mae, y Freddie Mac, entre otros. Este grupo también incluye la piscinas de hipoteca se utilizan como colateral en obligaciones de hipoteca colateralizada.[16] La proporción de la deuda del sector financiero debe en la forma de GSE y piscinas de hipoteca federal relacionados se ha mantenido relativamente constante - $ 863 millones, o 47% de la deuda del sector financiero total en 1946 fue en dichos instrumentos; Esto ha aumentado de 57% de la deuda del sector financiero en 2009, aunque esto ahora representa más de $ 8 trillones.[15]

Los bonos representan la parte más grande siguiente de la deuda del sector financiero. En 1946, bonos representaban 6% de la deuda del sector financiero, pero en 1953 esta proporción había aumentado a 24%. Esto se mantuvo relativamente constante hasta la década de 1970; los bonos bajaron a 14% de la deuda del sector financiero en 1981.[15] Esto coincidió con Presidente de la reserva federal Paul Volckerde estrategia de lucha contra la estanflación al aumentar la tasa de fondos federales; como resultado la tasa Prime alcanzó el 21,5%, haciendo que la financiación a través de mercados de crédito prohibitivamente caro.[16] Bonos se recuperó en la década de 1980, que representan aproximadamente el 25% de la deuda del sector financiero a lo largo de los años 90; sin embargo, entre 2000 y 2009, los bonos emitidos por el sector financiero habían aumentado a 37% de la deuda del sector financiero, o de $ 5,8 trillones.[15]

Enlaces y temas con respaldo de la Agencia federal GSE representan casi el 12% de la deuda del sector financiero en 2009.[15]

Hogares y sin fines de lucro

En 1946, los E.E.U.U. los hogares y sin fines de lucro debe $ 35 billones de la deuda o 15,8% del PIB. En 2009 esta cifra había aumentado a $ 13,6 trillones o el 95.4% del PIB.[3] Préstamo hipotecario deuda en 1946 representa el 66,5% de la deuda de los hogares; crédito al consumo representó un 24%. En 2009, deuda hipoteca había aumentado a 76% de la deuda de los hogares y crédito al consumidor había caído al 18.22%.[17]

Negocios no financieros

En 1946, empresas no financieras de los Estados Unidos debían $ 63,9 billones de la deuda o 28.8% del PIB. En 2009 esta cifra había aumentado a $ 10,9 trillones o el 76.4% del PIB.[3]

Gobiernos estatales y locales

En 1946, estado de Estados Unidos y los gobiernos locales deben $ 12,7 billones de la deuda o 5,71% del PIB. En 2009 esta cifra había aumentado a $ 2,4 trillones o 16.5% del PIB.[3]

Gobiernos estatales y locales tienen importantes activos financieros, que suman un total de $ 2,7 trillones en el año 2009. En 2009, estas incluyen $ 1,3 trillones en deuda de mercado de crédito (es decir, deuda por otros sectores a los gobiernos estatales y locales). Estas cifras no incluyen fondos estatales y locales de la jubilación.[18] Estado y fondos de pensiones locales celebraron $ 2,7 trillones en activos a finales de 2009.[19]

Gobierno Federal

En 1946, el gobierno federal debió $ 251 billones de la deuda o 102.7 por ciento del PIB. En 2009 esta cifra había aumentado a $ 7,8 trillones, pero ratio deuda-PIB del gobierno federal había caído a 54.75%.[3]

El gobierno federal celebró $ 1,4 trillones en activos a finales de 2009. Esto es más del doble los activos mantenidos por el gobierno federal en 2007 ($ 686 billones), debido principalmente a la adquisición de acciones corporativas, deuda del mercado de crédito y dinero en efectivo. El gobierno federal celebró $ 223 billones en capital social a principios del 2009; Esto había caído a $ 67,4 billones a finales de ese año.[18]

Estas cifras no incluyen los fondos de jubilación del gobierno federal. Gobierno federal retiro fondos $ 1,3 trillones en activos a finales de 2009.[20]

Estas cifras también incluye la deuda que el gobierno federal debe a fondos federales y organismos tales como la Fondo de seguridad social. También no incluye "obligaciones no financiadas" programas del derecho tales como Seguridad social y Medicare ya sea como deuda o pasivos de la contabilidad.[20]

Tasas de interés reales negativas

Desde 2010, el tesoro de EEUU ha estado obteniendo tasas de interés reales negativas en deuda pública.[21] Tarifas tan bajas, superados por el tasa de inflación, ocurren cuando el mercado cree que no hay ninguna alternativa con riesgo suficientemente baja o populares inversores institucionales como compañías de seguros, pensiones, o de bonos, mercado de dinero y equilibrado fondos mutuos se requiere o decide invertir sumas suficientemente grandes en valores del tesoro para protegerse contra el riesgo.[22][23] Lawrence Summers, Matthew Yglesias y otros economistas que a esos precios, endeudamiento deuda estatal ahorra dinero de los contribuyentes y mejora la solvencia.[24][25] En los últimos años 40 a través de la década de 1970, los EEUU y Reino Unido ambos redujeron su deuda por unos 30 a 40% del PBI por década aprovechando las tasas de interés reales negativas, pero no hay garantía que las tasas de deuda Gobierno continuará permanezca tan baja.[22][26] En enero de 2012, Estados Unidos tesorería endeudamiento Comité Consultivo de la Securities Industry and Financial Markets Association recomienda unánimemente que la deuda del gobierno permitir subasta incluso inferior, en tasas de interés negativas del absolutas.[27]

Derivados

| Valor | PORCENTAJE DEL PIB | |||

|---|---|---|---|---|

| Valor nocional | 216.452 |

% 1.482 |

||

| Valor de mercado | Cuentas por cobrar | Por pagar | ||

| Tasa de interés | 3.147 | 21,5% | -3,052 | -20,9% |

| Cambio de divisas | 347 | 2.4% | -345 | -2.4% |

| Equidad | 77 | 0.5% | -78 | -0.5% |

| Productos básicos | 41 | 0.3% | -40 | -0.3% |

| Crédito | 390 | 2.7% | -370 | -2.5% |

| Valor de mercado total | 4.002 | 27.4% | -3,886 | -26.6% |

| Exposición de crédito | 359 |

2.5% |

||

Las cifras de la deuda total típicamente no incluyen otras obligaciones financieras tales como derivados. En parte esto es debido a la complejidad de la cuantificación de derivados - el Contralor de Estados Unidos de la moneda en términos de los contratos de derivados de informes Valor nocional,[28] corriente neta exposición de crédito,[29] y valor razonable,[30] entre otros.

El número utilizado por el medios de comunicación es Valor nocional, que es un valor base para determinar el tamaño de los flujos de efectivo en el contrato.[31] Valor razonable (o valor de mercado) es el valor del contrato o bien en el mercado abierto o que se aprecia por contadores. Valor razonable puede ser positiva o negativa dependiendo de la parte del contrato de la fiesta es en.[30] Exposición de crédito se define como la red de pérdida que los titulares de derivados sufriría si sus contrapartes en los contratos de derivados por defecto.[29]

El valor nocional de los contratos derivados mantenida por nosotros financiero las instituciones es $ 216,5 trillones o más de 15 veces nos PIB.[28]

El valor razonable de los contratos derivados de U.S. y se llevó a cabo en el primer trimestre de 2010 fue $ 4002 billones (28.1% del PIB) para posiciones con valores positivos (conocidos como "créditos derivados") y $3.886 para posiciones con valores negativos (27,3% del PIB).[30] Derivados de tasa de interés forma en gran medida la mayor parte de nosotros derivados contratos por todas las medidas, contabilidad $ 3147 billones o el 79% de derivados de cuentas por cobrar.[29]

La medida preferida de la oficina de la Contraloría es actual crédito exposición neta (NCCE), que mide el riesgo para los bancos y el sistema financiero en los contratos de derivados. La corriente neta de crédito exposición (NCCE) de las instituciones financieras estadounidenses a los derivados en el primer trimestre de 2010 a $ 359 billones o 2.5% del PIB, abajo de $ 800 billones a finales de 2008 a raíz de la crisis financiera mundial, cuando estaba parado en el 5,5% del PIB. La diferencia entre el valor de mercado de derivados de Estados Unidos y la exposición de crédito al sistema financiero es de la red -las instituciones financieras tienden a tener muchas posiciones con sus contrapartes que tienen positivo y valores negativos, resultando en una exposición mucho menor que la suma de los valores de mercado de sus posiciones en derivados.[29] Malla reduce la exposición de crédito del sistema financiero de Estados Unidos derivados por más de 90%, en comparación con el 50,6% a principios de 1998.[32]

Contratos de derivados se realizan mayoritariamente por grandes instituciones financieras. Los cinco más grandes los bancos norteamericanos mantener el 97% de derivados por valor nocional; el top 25 mantener casi el 100%.[32] Bancos actualmente tienen garantía contra sus riesgos derivados por importe de hasta el 67% de su exposición neta de crédito actual.[33]

Pasivos, activos y deuda externa

| Propiedad extranjera Activos en Estados Unidos |

Propiedad estadounidense activos en el extranjero |

|

|---|---|---|

| Deuda | 7933.9 | 2084.2 |

| Equidad | 2774.4[A] | 4157.3 |

| INVERSIÓN EXTRANJERA DIRECTA | 2030.9 | 3990.2 |

| Otros | 2086.1 | 1283.7 |

| Total | 15625.3 | 11515.4 |

| A Incluye capital social Plus fondo mutuo acciones | ||

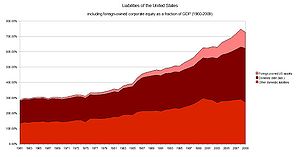

Los extranjeros poseen más de $ 15,6 trillones de activos financieros de Estados Unidos, o el 107% del PIB. Los estadounidenses poseen $ 11,5 trillones de activos extranjeros, aproximadamente el 78,9% del PIB nos.[34]

Las tenencias extranjeras de los activos estadounidenses están concentradas en deuda. Los estadounidenses poseen más capital extranjero y inversión extranjera directa que los extranjeros poseen en los Estados Unidos, pero los extranjeros casi cuatro veces más sostener nos deuda como estadounidenses mantienen en deuda externa.

15,2% de todas las deudas de los Estados Unidos se debe a los extranjeros.[12] De los $ 7,9 trillones que americanos se deben a los extranjeros, $ 3,9 trillones es debida por el gobierno federal. 48% de los E.E.U.U. valores del tesoro están en manos de extranjeros.[35] Los extranjeros mantener $ 1,28 trillones en Agencia - y empresa gobierno patrocinado-respaldados por valores y otra $ 2,33 trillones en Estados Unidos. bonos corporativos.[34]

Los extranjeros ocupan 24% de deuda corporativa interna[36] y el 17% del capital social nacional.[37]

Saldos financieros sectoriales

Economista Martin Wolf explicó en julio de 2012 ese balance fiscal del gobierno es uno de los tres principales financieros saldos sectoriales en la economía de Estados Unidos, los otros siendo el sector financiero extranjero y el sector financiero privado. La suma de los superávit o déficit en estos tres sectores debe ser de cero por definición. En los Estados Unidos, un excedente financiero extranjero (o superávit de capital) existe porque capital es importado (net) para financiar la déficit comercial. Además, existe un excedente financiero del sector privado debido al ahorro de los hogares superior a la inversión de las empresas. Por definición, debe por lo tanto existe un déficit presupuestario de gobierno para que los tres neto a cero. El sector gobierno con federales, estatales y locales. Por ejemplo, el déficit del gobierno en el 2011 fue aproximadamente 10% PIB (8.6% PIB que era federal), compensación de un excedente de capital del 4% del PIB y un superávit del sector privado del 6% PIB.[38]

Lobo argumentó que el cambio repentino en el sector privado de déficit a superávit obligado el balance de gobierno en déficit, escribiendo: "el equilibrio financiero del sector privado cambió de puesto hacia el superávit por la casi increíble total acumulado de 11.2 por ciento del producto interno bruto entre el tercer trimestre de 2007 y el segundo trimestre de 2009, que fue cuando el déficit financiero del gobierno de Estados Unidos (federal y estatal) alcanzó su máximo esplendor... No hay cambios de política fiscal explican el colapso en el enorme déficit fiscal entre 2007 y 2009, porque no había ninguno de importancia. El colapso se explica por el cambio masivo del sector privado financiero déficit en superávit o, en otras palabras, del auge a la quiebra."[38]

Economista Paul Krugman también explicó en diciembre de 2011 las causas del cambio considerable del déficit privado al exceso: «este enorme movimiento en exceso refleja el final de la burbuja inmobiliaria, un fuerte aumento en el ahorro de los hogares y una caída en la inversión de las empresas debido a la falta de clientes.[39]

Véase también

- Economía de los Estados Unidos -discute la deuda nacional de Estados Unidos y contexto económico

- FRED (datos económicos de la Reserva Federal)

- Historia de la deuda pública de Estados Unidos -una tabla que contiene los datos de la deuda histórica

- Deuda nacional por períodos presidenciales de los Estados Unidos

- Propuesta plan de rescate del sistema financiero de Estados Unidos (2008)

- Presupuesto federal de Estados Unidos -Análisis de los riesgos a largo plazo y gastos presupuesto federal

- Hambre de la bestia (política)

General:

- Balanza de pagos

- Déficit presupuestario de gobierno

- Deuda pública -una discusión general del tema

Internacional:

- Deuda global

- Lista de países por el balance de cuenta corriente

- Lista de la deuda pública -lista de la deuda pública de muchas naciones, como porcentaje del PIB.

Enlaces externos

Estados Unidos

- Oficina de presupuesto del Congreso de los Estados Unidos

- Oficina de gerencia y presupuesto

- Muerte y los impuestos: 2009 Una representación gráfica del presupuesto discrecional federal 2009 Estados Unidos, incluyendo la deuda pública.

- Estados Unidos - déficit versus tasa de ahorro de 1981 Representación gráfica histórica del mes 12 balanceo déficit Fiscal frente a la tasa de ahorro de los Estados Unidos. (desde 1981)

Derivados, la gran incógnita con respecto a su impacto en la deuda acumulada total de Estados Unidos

- Carga derivado K 190 por persona de los Estados Unidos

- Estados Unidos deuda acumulada por persona mencionado en un video en YouTube

- Video indicando IMF, OECD y Banco Mundial no seguimiento de deuda acumulado por persona en YouTube

- Hogares alemanes tienen más que hacer de Grecia, un caso de non-US del marco de referencia de la deuda acumulada por la persona.

Notas de la

- ^ Consulte la sección Posición financiera estimada, Q1 2014 para los cálculos. PIB en 2014 Q1 fue de $ 17,1 trillones.[1]

- ^ Pasivos y activos financieros domésticos se calculan como el total de los activos y pasivos (tabla L.5 menos activos en el extranjero) y pasivos (tabla L.107)

- ^ Esta cifra no incluye los activos tangibles del negocio agrícola.[5]

Referencias

- ^ a b Reserva Federal (2014-06-05). "Z.1 de las cuentas financieras de los Estados Unidos - flujo de fondos, balances y cuentas macroeconómicas integradas - primer trimestre de 2014". https://www.federalreserve.gov/releases/Z1/Current/Z1.pdf.

- ^ McKinsey Global Institute-deuda y desapalancamiento: desigual progreso en el camino de crecimiento-enero 2012-principal Informe Página 5 de exposición obtenido 18 24 de marzo de 2013

- ^ a b c d e f g Componentes de la deuda estadounidense, obtenido 3 de julio 2010

|first1 =falta|last1 =en autores de la lista)Ayuda) - ^ Flujo del informe de fondos (PDF), p. L.5, L.125, obtenido 3 de julio 2010

|first1 =falta|last1 =en autores de la lista)Ayuda) - ^ Activos tangibles (no financieros) de los Estados Unidos, obtenido 3 de julio 2010

|first1 =falta|last1 =en autores de la lista)Ayuda) - ^ a b c Valor neto de los Estados Unidos, obtenido 3 de julio 2010

|first1 =falta|last1 =en autores de la lista)Ayuda) - ^ Flujo del informe de fondos (PDF), p. B.100, obtenido 3 de julio 2010

|first1 =falta|last1 =en autores de la lista)Ayuda) - ^ Patrimonios de derecho y legislación, obtenido 3 de julio 2010

|first1 =falta|last1 =en autores de la lista)Ayuda) - ^ Reserva Federal (2014-06-05). "Z.1 cuentas financieras de los Estados Unidos - flujo de fondos, balances y cuentas macroeconómicas integradas - histórico anual tablas 2005-2013". https://www.federalreserve.gov/releases/Z1/Current/Annuals/a2005-2013.pdf.

- ^ Reserva Federal (2012-06-07). "Flujo de informe de fondos". https://www.federalreserve.gov/datadownload/Download.aspx?rel=Z1&series=832c8369f3c7b1ace1d403c35df6359f&filetype=csv&label=include&layout=seriesrow&from=01/01/2011&to=12/31/2011.

- ^ a b Oficina de análisis económico (2011-12-13). "las cuentas del PIB por sector, componentes de valor agregado por industria, 2010". https://www.BEA.gov/iTable/iTable.cfm?ReqID=5&Step=1.

- ^ a b c Reserva Federal (2010-06-10). "Flujo de informe de fondos". https://www.federalreserve.gov/releases/Z1/Current/Z1.pdf. p. L.1.

- ^ Intereses pagados y recibidos por el Sector y forma jurídica de organización, 20 de agosto de 2009, obtenido 27 de junio 2010

|first1 =falta|last1 =en autores de la lista)Ayuda) - ^ U.S. carece de credibilidad sobre la deuda, dice IMF https://www.ft.com/CMS/s/0/dc1aadea-652e-11e0-B150-00144feab49a.html?ftcamp=RSS#axzz1JPp6ez8E

- ^ a b c d e Componentes de la deuda del sector financiero por instrumento, obtenido 3 de julio 2010

|first1 =falta|last1 =en autores de la lista)Ayuda) - ^ a b Flujo del informe de fondos (PDF), p. L.124, L.125, obtenido 3 de julio 2010

|first1 =falta|last1 =en autores de la lista)Ayuda) - ^ Componentes de la deuda doméstica y sin fines de lucro de Estados Unidos, obtenido 3 de julio 2010

|first1 =falta|last1 =en autores de la lista)Ayuda) - ^ a b Flujo del informe de fondos (PDF), p. L.105, obtenido 3 de julio 2010

|first1 =falta|last1 =en autores de la lista)Ayuda) - ^ Flujo del informe de fondos (PDF), L.119 p., obtenido 3 de julio 2010

|first1 =falta|last1 =en autores de la lista)Ayuda) - ^ a b Flujo del informe de fondos (PDF), p. L.120, obtenido 3 de julio 2010

|first1 =falta|last1 =en autores de la lista)Ayuda) - ^ Reserva Federal de Saint Louis (2012) "Tesorería 5 años inflación seguridad constante madurez" Tabla de datos económicos de FRED de subastas de deuda del gobierno (el eje x en y = 0 representa la tasa de inflación durante la vida útil de la seguridad)

- ^ a b Carmen M. Reinhart y M. Belen Sbrancia (marzo de 2011) "La liquidación de la deuda pública" Documento de trabajo de National Bureau of Economic Research Nº 16893

- ^ David Wessel (08 de agosto de 2012) "Cuando las tasas de interés la vuelta boca abajo" Wall Street Journal (texto completo)

- ^ Lawrence Summers (03 de junio de 2012) "Romper el bucle de retroalimentación negativa" Reuters

- ^ Matthew Yglesias (30 de mayo de 2012) "¿Por qué estamos nosotros que recoge impuestos?" Pizarra

- ^ William H. Gross (02 de mayo de 2011) "El motín de Caine (parte 2)" Perspectivas de inversión PIMCO

- ^ Tesoro de Estados Unidos (31 de enero de 2012) «Acta de la reunión de la tesorería endeudamiento Comité Consultivo de la Securities Industry and Financial Markets Association»

- ^ a b c OCC reporta fuerte primer trimestre los ingresos de comercio y disminución de riesgos de crédito derivados (PDF), 25 de junio de 2010, p. 1, obtenido 28 de junio 2010

|first1 =falta|last1 =en autores de la lista)Ayuda) - ^ a b c d OCC reporta fuerte primer trimestre los ingresos de comercio y disminución de riesgos de crédito derivados (PDF), 25 de junio de 2010, p. 4, obtenido 28 de junio 2010

|first1 =falta|last1 =en autores de la lista)Ayuda) - ^ a b c OCC reporta fuerte primer trimestre los ingresos de comercio y disminución de riesgos de crédito derivados (PDF), 25 de junio de 2010, p. 3, obtenido 28 de junio 2010

|first1 =falta|last1 =en autores de la lista)Ayuda) - ^ Desacreditando el delirio derivados, Marzo – abril 2003, obtenido 28 de junio 2010

|first1 =falta|last1 =en autores de la lista)Ayuda) - ^ a b OCC reporta fuerte primer trimestre los ingresos de comercio y disminución de riesgos de crédito derivados (PDF), 25 de junio de 2010, p. gráfico 5B, obtenido 28 de junio 2010

|first1 =falta|last1 =en autores de la lista)Ayuda) - ^ OCC reporta fuerte primer trimestre los ingresos de comercio y disminución de riesgos de crédito derivados (PDF), 25 de junio de 2010, p. 7, obtenido 28 de junio 2010

|first1 =falta|last1 =en autores de la lista)Ayuda) - ^ a b c Reserva Federal (2010-06-10). "Flujo de informe de fondos". https://www.federalreserve.gov/releases/Z1/Current/Z1.pdf. p. L.107.

- ^ Reserva Federal (2010-06-10). "Flujo de informe de fondos". https://www.federalreserve.gov/releases/Z1/Current/Z1.pdf. p. L.209.

- ^ Reserva Federal (2010-06-10). "Flujo de informe de fondos". https://www.federalreserve.gov/releases/Z1/Current/Z1.pdf. p. L.212.

- ^ Reserva Federal (2010-06-10). "Flujo de informe de fondos". https://www.federalreserve.gov/releases/Z1/Current/Z1.pdf. p. L.213.

- ^ a b Financial Times-Martin Wolf-la recesión de Balance en la U.S.-Julio 2012

- ^ NYT-Paul Krugman-problema-diciembre 2011

|

||||||

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

Otras Páginas

- Telerehabilitacion

- Aurore Island, Seychelles

- Red Box (banda)

- Albert Rosellini

- Convenio sobre el seguro de vejez (agricultura), 1933 (archivado)

- Rio Noguera Pallaresa

- IBM Notes Traveler

- Grupo de MG Rover (seccion propiedad del consorcio de Phoenix)

- Negocio de servicios de dinero

- Parallels Plesk Billing