Préstamo

| Finanzas | ||||

|---|---|---|---|---|

|

||||

|

Mercados de

|

||||

|

Instrumentos

Depósito a plazo

(certificado de depósito) |

||||

|

Corporativo

|

||||

|

Personal

|

||||

|

Público

|

||||

|

Bancos y banca

|

||||

|

Reglamento

· Normas

|

||||

|

Historia económica

|

||||

En finanzas, un préstamo es el préstamo de dinero de una persona, organización o entidad a otro individuo, organización o entidad. Un préstamo es un deuda proporcionado por una entidad (organización o persona) a otra entidad en un tasa de interésy se manifiesta en un nota promisoria que especifica, entre otras cosas, la principal cantidad de dinero prestado, la tasa de interés que el prestamista está cargando y fecha de pago. Un préstamo implica la reasignación de la asignatura activo(s) para un período de tiempo, entre la prestamista y de la prestatario.

En un préstamo, el prestatario recibe inicialmente o pide prestado una cantidad de dinero, llamado el principal, del prestamista y está obligada a pagar o pagar una cantidad igual de dinero a la entidad crediticia en un momento posterior.

El préstamo se proporciona generalmente en un costo, denominado interés en el deuda, que proporciona un incentivo para que el prestamista participar en el préstamo. En un préstamo legal, cada una de estas obligaciones y restricciones impuesta por contrato, que también puede colocar el prestatario bajo restricciones adicionales conocidos como convenios de préstamo. Aunque este artículo se concentra en préstamos monetarios, en la práctica cualquier objeto material puede ser prestado.

Actuar como un proveedor de préstamos es una de las principales tareas para instituciones financieras como bancos y compañías de tarjetas de crédito. Para otras instituciones, de deuda tales como los contratos bonos es una típica fuente de financiación.

Contenido

- 1 = Tipos

- 1.1 Asegurado

- 1.2 Sin garantía

- 1.3 Demanda

- 1.4 Subvencionados

- 1.5 Condiciones favorables

- 1.6 Mercados objetivo

- 1.6.1 Personal

- 1.6.2 Comercial

- 1.7 Pago de préstamo

- 1.8 Abusos en préstamos

- 1.9 Estados Unidos impuestos

- 1.9.1 Renta de la descarga del endeudamiento

- 1.10 Véase también

- 1.11 Referencias

= Tipos

Asegurado

A préstamo garantizado es un préstamo que el prestatario promesas algún activo (e.g. un coche o una propiedad) como garantía.

A préstamo hipotecario es un tipo muy común de préstamo, utilizado por muchas personas para comprar cosas. En este arreglo, el dinero se utiliza para comprar la propiedad. La institución financiera, sin embargo, se da seguridad, una derecho de retención en el título a la casa, hasta que la hipoteca se paga apagado por completo. Si el prestatario valores por defecto del préstamo, el banco tendría el derecho legal para recuperar la casa y venderla, para recuperar las sumas debido a él.

En algunos casos, un préstamo tomado hacia fuera para comprar un coche nuevo o usado puede fijarse en el coche, en mucho la misma manera como un hipotecario por vivienda. La duración del período de préstamo es considerablemente más corta, a menudo corresponde a la vida útil del coche. Hay dos tipos de préstamos para automóviles, directos e indirectos. Un préstamo de auto directo es donde un banco da el préstamo directamente al consumidor. Un préstamo de auto indirecto es donde un concesionario actúa como intermediario entre el Banco o institución financiera y el consumidor.

Sin garantía

Los préstamos no garantizados son préstamos monetarios que no se aseguran contra los activos del prestatario. Éstos pueden estar disponibles en las instituciones financieras bajo muchas formas diferentes o paquetes de marketing:

- tarjeta de crédito deuda

- préstamos personales

- Banco sobregiros

- facilidades de crédito o líneas de crédito

- bonos corporativos (puede ser asegurado o sin garantía)

- Peer-to-peer lending

El tasas de interés aplicables a estas diferentes formas pueden variar dependiendo del prestamista y el prestatario. Pueden o no podrán ser regulados por ley. En el Reino Unido, cuando se aplica a los individuos, éstos pueden venir bajo la Ley de crédito al consumo 1974.

Las tasas de interés en los préstamos no garantizados casi siempre son mayores que para los préstamos garantizados, porque opciones de un prestamista recurso contra el prestatario en caso de incumplimiento son seriamente limitadas. Un prestamista debe demandar el prestatario, obtener un juicio del dinero por incumplimiento de contrato y entonces perseguir la ejecución de la sentencia contra activos no comprometidos del prestatario (es decir, los no ya prometidos a los prestamistas garantizados). En concurso de acreedores, los prestamistas garantizados tradicionalmente tienen prioridad sobre los acreedores quirografarios cuando un tribunal se divide los activos del prestatario. Así, una mayor tasa de interés refleja el riesgo adicional que en caso de insolvencia, la deuda puede ser incobrables.

Demanda

Demanda de préstamos son préstamos a corto plazo[1] que son por lo general no tienen fechas fijas de pago y tienen una tasa de interés flotante que varía según la primer tipo de crédito. Que pueden ser "llamados" de pago por la institución de crédito en cualquier momento. Demanda de préstamos puede ser no seguro o asegurados.

Subvencionados

Un préstamo subsidiado es un préstamo en el que el interés se reduce por un explícito u oculto subsidio. En el contexto de los créditos de la Universidad en la Estados Unidos, se refiere a un préstamo en el que ningún interés es acumulado mientras que un estudiante permanece inscrito en la educación.[2]

Condiciones favorables

Se concede un préstamo concesional, a veces llamado un "préstamo blando", en términos sustancialmente más generosos que los préstamos de mercado a través de las tasas de interés por debajo del mercado, por periodos de gracia o una combinación de ambos.[3] Este tipo de créditos puede hacerse por gobiernos extranjeros a los países en desarrollo o puede ofrecerse a los empleados de las instituciones de crédito como un beneficio de empleado.

Mercados objetivo

Personal

Préstamos también pueden ser subclasifican según si el deudor es una persona (consumidor) o un negocio. Préstamos personales comunes incluyen préstamos hipotecarios, préstamos para automóviles, casa líneas de crédito, tarjetas de crédito, préstamos a plazos y préstamos de día de pago. El puntuación de crédito del prestatario es un componente importante en suscripción y () las tasas de interésAPR) de estos préstamos. Los pagos mensuales de préstamos personales se pueden disminuir mediante la selección de términos de pago más largo, pero interés total pagaron aumenta también. Para préstamos para automóviles en los Estados Unidos, el plazo promedio fue de 60 meses en 2009.[citación necesitada]

Comercial

Préstamos a empresas son similares a las anteriores, pero incluyen también hipotecas comerciales y bonos corporativos. Suscripción no se basa en puntaje de crédito sino calificación de crédito.

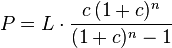

Pago de préstamo

El tipo de pago de préstamo más típico es el completamente amortización de pago en el que cada tasa mensual tiene el mismo valor con el tiempo.[4]

El pago mensual fijo P un préstamo de L para n meses y una tasa de interés mensual c es:

Para más información vea "Pagos mensuales de préstamos o hipoteca" bajo Interés compuesto.

Abusos en préstamos

Préstamos depredadores es una forma de abuso en la concesión de préstamos. Generalmente se trata de conceder un préstamo para el prestatario en una posición que uno puede ganar ventaja sobre él o ella. Cuando el prestamista no está autorizado, podría considerarse un tiburón de préstamo.

Usura es otra forma de abuso, donde el prestamista cobra intereses excesivos. En las culturas y en diferentes períodos de tiempo ha variado la tasa de interés aceptable, de ningún interés a tasas de interés ilimitadas. Las compañías de tarjetas de crédito en algunos países han sido acusadas por organizaciones de consumidores de préstamos a tasas de interés usureras y hacer dinero de frívolos "recargos".[5]

Los abusos también pueden tener lugar en el formulario del cliente abusando el prestamista por no pagar el préstamo o con la intención de defraudar a la entidad crediticia.

Estados Unidos impuestos

La mayoría de las reglas básicas que rigen cómo se gestionan préstamos para efectos fiscales en los Estados Unidos están codificadas por el Congreso (Internal Revenue Code) y el Departamento del tesoro (Tesoro regulaciones — otro conjunto de reglas que interpretan el código de rentas internas).[6]:: 111

1. un préstamo no es renta gruesa al prestatario.[6]:: 111 Puesto que el prestatario tiene la obligación de pagar el préstamo, el prestatario no tiene ninguna adhesión a la riqueza.[6]:: 111[7]

2. el prestamista no puede deducir (de ingreso bruto propio) la cantidad del préstamo.[6]:: 111 La lógica aquí es que un activo (el efectivo) se ha convertido en un activo diferente (una promesa de pago).[6]:: 111 Las deducciones no están típicamente disponibles cuando un desembolso sirve para crear un activo nuevo o diferente.[6]:: 111

3. el importe a satisfacer que la obligación del préstamo no es deducible (del propio ingreso bruto) por el prestatario.[6]:: 111

4. reembolso del préstamo no es renta gruesa al prestamista.[6]:: 111 En efecto, la promesa de pago se convierte de nuevo en efectivo, con ninguna adhesión a la riqueza por el prestamista.[6]:: 111

5. intereses pagados a la entidad crediticia está incluido en el ingreso bruto del prestador.[6]:: 111[8] Intereses pagados representa la compensación por el uso de dinero o propiedad del prestador y representa beneficio o una accesión a la abundancia para el prestamista.[6]:: 111 Ingresos por intereses se pueden atribuir a los prestamistas aún si el prestamista no cobra un mínimo de interés.[6]:: 112

6. intereses pagados a la entidad crediticia pueden ser deducible por el prestatario.[6]:: 111 En general, los intereses pagados en relación con la actividad del prestatario son deducible, mientras que el interés pagado en préstamos personales no son deducibles.[6]:: 111La excepción principal aquí es interés pagado en un préstamo hipotecario.[6]:: 111

Renta de la descarga del endeudamiento

Aunque un préstamo no comienza hacia fuera como renta al prestatario, se convierte en renta al prestatario si el deudor se descarga de endeudamiento.[6]:: 111[9] Por lo tanto, si se descarga una deuda, entonces el prestatario esencialmente ha recibido ingresos igual a la cantidad de la deuda. El Código de rentas internas "Renta de la descarga del endeudamiento" se enumeran en sección 61(a)(12) como fuente de ingreso bruto.

Ejemplo: X debe Y $50.000. Si las descargas Y el endeudamiento, entonces X no debe Y $50.000. Para efectos del cálculo de los ingresos, esto se trata de la misma manera como si Y dio X $50.000.

Para una descripción más detallada de la "descarga del endeudamiento", mire la sección 108 (Cancelación de deuda (COD) ingreso) de la Código de rentas internas.[10][11]

Véase también

- financiación 0%

- Tasa de porcentaje anual (también conocido como Tasa anual efectiva)

- Banco, Banca de reserva fraccionaria, Sociedad del edificio

- Deuda, Deuda de consumo, Consolidación de deudas, Deuda del gobierno

- Por defecto (finanzas)

- Finanzas, Finanzas personales, Establecimiento (finanzas)

- Préstamo de interés solamente, Amortización negativa, Préstamo PIK

- Financiamiento legal

- Préstamos apalancados

- Garantía de préstamo

- Venta de préstamos

- Pagar adelante

- Préstamo de día de pago

- Préstamo de anticipación reembolso

- Préstamo estudiantil

- Préstamo sindicado

- Title loans

Específicos de los Estados Unidos:

- FAFSA

- Consolidación de préstamos estudiantiles federales

- Préstamo Federal Perkins

- George D. Sax y el intercambio National Bank de Chicago - innovación de préstamos instantáneos

- Préstamo Stafford

- Por defecto de préstamo de estudiante

Referencias

- ^ Signoriello, Vincent J. (1991), Operaciones y prácticas de préstamo comercial, ISBN978-1-55520-134-0

- ^ Préstamo subsidiado - definición y Resumen en About.com. Obtenido de 2011-12-21.

- ^ Préstamos en condiciones concesionarias, Glosario de términos estadísticos, OECD.org, Consultado el 05/05/2013

- ^ Guttentag, Jack (06 de octubre de 2007). "Las matemáticas detrás de su préstamo hipotecario". El Washington Post. 11 de mayo, 2010.

- ^ Los titulares de tarjeta de crédito pagan 6.000 Rs cr 'extra' 03 de mayo de 2007

- ^ a b c d e f g h i j k l m n o p Samuel A. Donaldson, impuestos de ingresos federales de individuos: casos, problemas y materiales, 2do Ed. (2007).

- ^ Ver Comisión v. cristal de Glenshaw Co., 348 los E.E.U.U. 426 (1955) (dando el estándar de tres clavijas por lo que es "ingreso" para efectos fiscales: (1) adhesión a la abundancia, (2) claramente se dio cuenta, (3) sobre el cual el contribuyente tiene dominio completo).

- ^ 26 U.S.C. 61(a)(4)(2007).

- ^ 26 U.S.C. 61(a)(12)(2007).

- ^ 26 U.S.C. 108(2007).

- ^ EUGENE A. LUDWIG y Volcker, 16 de noviembre de 2012 Los bancos necesitan fondos a largo plazo día de lluvia, Empezar a leer desde smallloansfor12months.co.uk

|

||||||||||||||||||||||||||||||||

Otras Páginas

- Plantilla: firma homonima medica de Endocrinologia, nutricion y metabolismo

- Cruz azul (caridad animal)

- Censura en Internet

- Mecanismo de prestamos de valores respaldados por activos a plazo

- Mitt Romney (categoria Wikipedia indefinidamente esbozos biografias de personas vivas)

- VeriFone

- Donacaula albicostella

- Empaquetadores de hipoteca

- Bailly, Yvelines

- Jimmy D. Long

- Dianazene

- Inmunocitoquimica