Sistema financiero mundial

| Globalización |

|---|

|

|

El sistema financiero mundial es el marco en el mundo de acuerdos legales, instituciones y tanto formales e informales agentes económicos que juntos facilitan los flujos internacionales de capital financiero para fines de inversión y financiamiento del comercio. Desde emergentes a finales del siglo XIX durante la primera oleada moderna de globalización económica, su evolución está marcada por el establecimiento de bancos centrales, multilaterales tratados, y organizaciones intergubernamentales encaminadas a mejorar la transparencia, Reglamentoy la eficacia de los mercados internacionales.[1][2]: 74[3]:1 En el último 1800s, mundo migración y comunicación tecnología facilitó un crecimiento sin precedentes en el comercio internacional y la inversión. En el inicio de I Guerra Mundial, comercio contratados como los mercados de divisas se paralizó por mercado de dinero falta de liquidez. Países intentaron defenderse de los choques externos con políticas proteccionistas y comercio virtualmente detenido por 1933, empeoramiento de los efectos de la global Gran depresión hasta que una serie de acuerdos comerciales recíprocos lentamente reduzca los aranceles en todo el mundo. Esfuerzos por renovar la sistema monetario internacional después de la II Guerra Mundial estabilidad de mejora el tipo de cambio, fomentando un crecimiento récord en las finanzas globales.

Una serie de devaluaciones de la moneda y la crisis del petróleo en la década de 1970 condujo la mayoría de los países a flotar sus monedas. El economía mundial se convirtió en cada vez más financiera integrado en la década de 1980 y 1990 debido a la liberalización de la cuenta de capital y la desregulación financiera. Una serie de crisis financieras en Europa, Asia y América Latina siguieron con efectos contagiosos debido a una mayor exposición a flujos de capital volátiles. El crisis financiera mundial, que se originó en los Estados Unidos en 2007, rápidamente propagada entre otras naciones y es reconocido como el catalizador de todo el mundo Gran recesión. Un ajuste del mercado al incumplimiento de Grecia con su Unión monetaria en 2009 encendió una crisis de deuda soberana entre naciones europeas conocida como la Crisis de la eurozona.

Decisión de un país a funcionar una economía abierta y globalizar su capital financiero lleva implicaciones monetarias capturadas por el balanza de pagos. También representa la exposición a riesgos en finanzas internacionales, como el deterioro político, cambios en las regulaciones, controles de divisas e incertidumbres jurídicas de los derechos de propiedad y las inversiones. Individuos y grupos pueden participar en el sistema financiero mundial. Los consumidores y negocios internacionales comprometen el consumo, la producción y la inversión. Los gobiernos y órganos intergubernamentales actúan como proveedores de comercio internacional, desarrollo económico y gestión de crisis. Organismos reguladores establecen regulaciones financieras y procedimientos jurídicos, mientras que organismos independientes facilitan la supervisión de la industria. Institutos de investigación y otras asociaciones analizaron datos, publican informes e informes sobre políticas y organizar el discurso público sobre asuntos financieros globales.

Mientras que el sistema financiero mundial es ribete hacia una mayor estabilidad, los gobiernos deben ocuparse de las diferentes necesidades regionales o nacionales. Algunas naciones están tratando de dejar ordenada de políticas monetarias no convencionales para cultivar la recuperación, mientras que otros están ampliando su alcance y la escala. Las autoridades de mercado emergentes enfrentan un desafío de precisión como deben cuidadosamente Instituto políticas macroeconómicas sostenibles durante la extraordinaria sensibilidad sin provocar los inversores a retirarse de su capital a los mercados más fuertes. Incapacidad de las Naciones para alinear a intereses y lograr un consenso internacional sobre cuestiones como la regulación bancaria ha perpetuado el riesgo de futuras catástrofes financieras mundiales.

Contenido

- 1 Historia de la arquitectura financiera internacional

- 1.1 Aparición de la globalización financiera: 1870-1914

- 1.1.1 Pánico de 1907

- 1.1.2 Nacimiento del sistema de Reserva Federal de Estados Unidos: 1913

- 1.2 Período de entreguerras: 1915-1944

- 1.2.1 Arancel Smoot-Hawley de 1930

- 1.2.2 Abandono formal del patrón oro

- 1.2.3 Liberalización del comercio en los Estados Unidos

- 1.3 Aumento de la orden financiera de Bretton Woods: 1945

- 1.3.1 Acuerdo general sobre aranceles aduaneros y comercio: 1947

- 1.4 Resurgimiento de la globalización financiera

- 1.4.1 Regímenes de tipo de cambio flexible: 1973-presente

- 1.4.1.1 Post-Bretton Woods orden financiero: 1976

- 1.4.1.2 Sistema monetario europeo: 1979

- 1.4.2 Nacimiento de la Organización Mundial del comercio: 1994

- 1.4.1 Regímenes de tipo de cambio flexible: 1973-presente

- 1.5 Integración financiera y crisis sistémicas: 1980-presente

- 1.5.1 Nacimiento de 1992 Unión económica y Monetaria Europea

- 1.5.2 Crisis financiera mundial

- 1.5.3 Crisis de la eurozona

- 1.1 Aparición de la globalización financiera: 1870-1914

- 2 Implicaciones del capital globalizado

- 2.1 Balanza de pagos

- 2.2 Riesgos financieros particulares

- 3 Participantes

- 3.1 Agentes económicos

- 3.2 Organismos reguladores

- 3.3 Investigación de las organizaciones y otro para un

- 4 Futuro del sistema financiero global

- 4.1 Esfuerzos de reforma

- 5 Véase también

- 6 Referencias

- 7 Lectura adicional

Historia de la arquitectura financiera internacional

Aparición de la globalización financiera: 1870-1914

El mundo experimentó cambios sustanciales antes de 1914, que creó un ambiente favorable a un aumento y desarrollo de centros financieros internacionales. Principal entre estos cambios fueron un crecimiento sin precedentes en los flujos de capital y la integración rápida centro financiero resultante, así como una comunicación más rápida. Antes de 1870, Londres y París existió como centros financieros sólo prominentes del mundo.[4]:1 Poco después, Berlín y Nueva York creció hasta convertirse en importantes centros financieros. Una matriz de pequeños centros financieros se convirtió en importante que las encontraron nichos de mercado, tales como Amsterdam, Bruselas, Zurich, y Geneva. Londres seguía siendo el centro financiero internacional líder en las cuatro décadas anteriores a I Guerra Mundial.[2]: 74 – 75[5]: 12 – 15

La primera oleada moderna de globalización económica comenzó durante el período de 1870-1914, marcada por la expansión del transporte, niveles récord de migración, mayor crecimiento en las transferencias de capital, expansión del comercio y comunicaciones.[2]: 75 Durante mediados del siglo XIX, el sistema de pasaporte en Europa disuelto como transporte por ferrocarril se expandió rápidamente. Mayoría de los países emitir pasaportes no requieren su transporte, así la gente podía viajar libremente sin ellos.[6] La normalización de los pasaportes internacionales no surgiría hasta 1980 bajo la dirección de la Las Naciones Unidas' Organización de Aviación Civil Internacional.[7] De 1870 a 1915, 36 millones de europeos emigraron de Europa. Aproximadamente 25 millones o 70% de estos viajeros se migran a la Estados Unidos, mientras que el resto alcanzadas Canadá, Australia, Argentina, y Brasil. Europa sí mismo experimentó una afluencia de extranjeros de 1860 a 1910, crecimiento de 0,7% de la población a 1,8%. Mientras que la ausencia de requisitos pasaporte significativo permitido gratis viajes, migración en una escala tan enorme hubiera sido prohibitivo difícil si no fuera por los avances tecnológicos en el transporte, especialmente la expansión de los viajes de tren y el predominio de barcos de vapor sobre tradicional barcos de vela. Kilometraje de ferrocarril del mundo creció de 205.000 kilómetros en 1870 a 925.000 kilómetros en 1906, carga de barco de vapor tonelaje la de veleros superó en la década de 1890. Avances tales como la teléfono y telegrafía sin hilos (el precursor de radio) revolucionó telecomunicaciones proporcionando comunicación instantánea. En 1866, la primera cable transatlántico se colocó bajo el océano para conectar Londres y Nueva York, mientras que Europa y Asia llegó a ser conectados a través de nuevos teléfonos fijos.[2]:: 75 – 76[8]:5

Globalización económica creció bajo Tratado de libre comercio, partida en 1860, cuando el Reino Unido entró en un Tratado de libre comercio con Francia conocido como el Tratado Cobden-Chevalier. Sin embargo, la edad de oro de esta ola de globalización soportó un retorno a la proteccionismo entre 1880 y 1914. En 1879, la canciller alemana Otto von Bismarck introdujo protección los aranceles sobre productos agrícolas y de manufactura, haciendo Alemania el primer país en instituir nuevas políticas de protección comercial. En 1892, Francia introdujo el Arancel Méline, grandemente aumentar derechos de aduana sobre productos agrícolas y de manufactura. Estados Unidos mantiene fuerte proteccionismo durante la mayor parte del siglo XIX, imponiendo derechos de aduana entre 40 y 50% en productos importados. A pesar de estas medidas, Comercio Internacional continuó creciendo sin ralentizar. Paradójicamente, el comercio exterior creció a una velocidad mucho más rápida durante la fase proteccionista de la primera ola de globalización que durante la fase de libre comercio por el Reino Unido.[2]:: 76 – 77

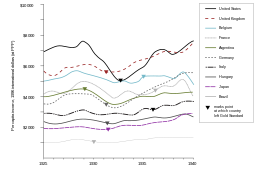

Crecimiento sin precedentes en la inversión extranjera desde la década de 1880 a 1900 sirvió como el controlador de base de la globalización financiera. El total mundial de capital invertido en el extranjero ascendió a US$44 billones en 1913 ($ 1,02 trillones de dólares 2012[9]), con la mayor participación de activos extranjeros por el Reino Unido (42%), Francia (20%), Alemania (13%) y los Estados Unidos (8%). El Países Bajos, Bélgica, y Suiza juntos celebraron las inversiones extranjeras a la par de Alemania en torno al 12%.[2]:: 77 – 78

Pánico de 1907

En octubre de 1907, los Estados Unidos experimentaron un corrida bancaria en el Knickerbocker Trust Company, obligando a la confianza para cerrar en 23 de octubre de 1907, que provoca más reacciones. El pánico fue aliviado cuando Secretario del tesoro de Estados Unidos George B. Cortelyou y John Pierpont "J.P." Morgan depositar $ 25 millones y $ 35 millones, respectivamente, en los bancos de la reserva de Nueva York, permitiendo retiros a cubrirse completamente. El Banco en Nueva York condujo a una mercado de dinero crisis que ocurrieron simultáneamente como demandas para crédito aumentó de exportadores de cereales y granos. Puesto que estas exigencias sólo podrían ser reparadas a través de la compra de cantidades considerables de oro en Londres, los mercados internacionales llegó a ser expuestos a la crisis. El Banco de Inglaterra tuvo que sostener una artificialmente altos préstamos de descuento tasa hasta 1908. Para mantener el flujo de oro a los Estados Unidos, el Banco de Inglaterra organizó un pool entre veinticuatro naciones diferentes, para que el Banque de France prestado temporalmente (£ 3 millonesGBP, 305,6 millones en 2012 de GBP[10]) en oro.[2]: 123 – 124

Nacimiento del sistema de Reserva Federal de Estados Unidos: 1913

El Congreso de Estados Unidos pasado el Acto de reserva federal en 1913, dando lugar al sistema de Reserva Federal. Su creación dibujó influencia del pánico de 1907, que se basa la vasilación de legisladores en confiar en los inversores individuales, como John Pierpont Morgan, para servir otra vez como un prestamista de última instancia. Diseño del sistema también considera los resultados de la Comité de pujode investigación de la posibilidad de un confianza de dinero en el que Wall Streetde la concentración de influencia sobre asuntos financieros nacionales fue cuestionado y en el que banqueros de inversión sospecharon de inusualmente profunda implicación en la direcciones de las empresas de fabricación. Aunque las conclusiones del Comité fueron concluyentes, la posibilidad fue suficiente para motivar el apoyo para la noción resistió largo de establecer un banco central. Objetivo general de la Reserva Federal fue el único prestamista de última instancia y resolver la inelasticidad de los Estados Unidos oferta de dinero durante los cambios significativos en demanda de dinero. Además de abordar los problemas subyacentes que precipitaron las ramificaciones internacionales de la contracción del mercado de dinero de 1907, los bancos de Nueva York fueron liberados de la necesidad de mantener sus propias reservas y comenzaron realizando mayores riesgos. Nuevo acceso a redescuento instalaciones que les permitieron lanzar sucursales extranjeras, reforzando la rivalidad de Nueva York con Londres competitivo mercado de descuento.[2]: 123 – 124[5]: 53[11]: 18[12]

Período de entreguerras: 1915-1944

Los economistas se han referido a la aparición de la primera guerra mundial como el fin de una edad de la inocencia de los mercados de divisas, como fue el primero geopolítica conflicto que una desestabilización y paralizando el impacto. El Reino Unido declaradas la guerra a Alemania en 04 de agosto de 1914 después de Alemania invasión de Francia y Bélgica. En los semanas previas, el mercado de divisas en Londres fue el primero en exhibir la señal de socorro. Las tensiones europeas y el aumento de incertidumbre política inversores motivados a perseguir liquidez, lo que provocó bancos comerciales pedir prestado pesadamente del mercado de descuento de Londres. Como el mercado de dinero apretado, los prestamistas de descuento comenzaron redescuento sus se reserva en el Banco de Inglaterra en lugar de descuento nuevo libras esterlinas. El Banco de Inglaterra se vio obligado a elevar las tasas de descuento todos los días durante tres días entre un 3% el 30 de julio al 10% por el 1 de agosto. Como inversionistas recurrieron a comprar libras para remesas a Londres sólo para pagar sus recién maduración valores, la demanda repentina para libras led la libra a apreciar más allá de su valor de oro contra la mayoría de las divisas principales, sin embargo agudamente depreciar contra la Franco francés después de que bancos franceses comenzaron a liquidar sus cuentas de Londres. Remesas a Londres se convirtió en cada vez más difícil y culminó en un registro tipo de cambio de $6.50 USD/GBP. Medidas de emergencia fueron introducidas en el formulario de moratorias y extendidas festivos, pero a ningún efecto como contratos financieros se convirtió en informal no puede ser negociado y exportación embargos frustraron los envíos de oro. Una semana después, el Banco de Inglaterra comenzó a abordar el estancamiento en los mercados de divisas estableciendo un nuevo canal de pagos transatlánticos por el que los participantes podrían hacer pagos de remesas para el Reino Unido depositando oro destinado a una cuenta del Banco de Inglaterra con Canada Ministro de finanzasy a cambio recibe libras esterlinas en un tipo de cambio de $4,90. Aproximadamente USD $ 104 millones en remesas fluyó a través de este canal en los próximos dos meses. Sin embargo, libra esterlina liquidez en última instancia no mejoró debido a la insuficiente ayuda para bancos mercantiles recibir facturas de sterling. Como la libra esterlina fue el mundo moneda de reserva y líder moneda de vehículo, mercado vasilación bancos iliquidez y comerciante para aceptar cuentas esterlinas dejado paralizados los mercados de divisas.[11]: 23 – 24

El Gobierno Reino Unido trataron de varias medidas para reactivar el mercado de divisas de Londres, el más notable de los cuales fueron implementado en el 5 de septiembre para extender la moratoria anterior a octubre y permitir que el Banco de Inglaterra temporalmente los fondos del préstamo a pagarse sobre el final de la guerra en un esfuerzo por resolver las aceptaciones pendientes o impagadas para las transacciones de moneda. A mediados de octubre, el mercado de Londres comenzó funcionando correctamente como resultado de las medidas de septiembre. La guerra continuó presente circunstancias desfavorables para el mercado de divisas, tales como la Bolsa de Londresdel prolongado encierro, la redirección de recursos económicos para apoyar una transición desde la producción de las exportaciones a la producción militar armamentoy múltiples interrupciones de carga y correo. La libra esterlina gozó de estabilidad durante la I Guerra Mundial, en gran parte debido a varias medidas adoptadas por el gobierno para influenciar el valor de la libra de maneras que aún los individuos la libertad para seguir operando las monedas. Tales medidas incluyeron intervenciones de mercado abierto en moneda extranjera, endeudamiento en moneda extranjera en lugar de libras esterlinas para financiar las actividades de guerra, controles de capital salientes y restricciones a la importación limitada.[11]: 25 – 27

En 1930, el Potencias aliadas establecido el Banco de pagos internacionales (BIS). Los propósitos principales del BIS fueron gestionar el pago de las reparaciones de Alemania impuestas por la Tratado de Versalles en 1919 y a la función como Banco de bancos centrales del mundo. Las Naciones pueden mantener una parte de sus reservas como depósitos a la institución. También sirve como un foro para la investigación en materia monetaria y financiera internacional y cooperación del banco central. El BIS también funciona como un administrador y facilitador de acuerdos financieros entre las Naciones.[2]: 182[13]: 531 – 532[14]: 56 – 57[15]: 269

Arancel Smoot-Hawley de 1930

U.S. Presidente Herbert Hoover firmado el Ley arancelaria de Smoot-Hawley en la ley de 17 de junio de 1930. De la tarifa se pretendía proteger la agricultura en los Estados Unidos, pero representantes del Congreso en última instancia planteó aranceles a una serie de productos manufacturados resultando en promedio aranceles de hasta un 53% en sobre 1 mil productos diversos. Veinte y cinco socios comerciales respondieron en especie mediante la introducción de nuevas tarifas en las mercancías de una amplia gama de Estados Unidos. Hoover fue presionado y obligado a adherirse a la Partido republicanode plataforma de 1928, que trata de los aranceles de protección para aliviar las presiones del mercado en la nación luchando agronegocios y reducir el doméstico tasa de desempleo. La culminación de la Crash bursátil de 1929 y el inicio de la Gran depresión mayor temor, presionar más a Hoover a actuar sobre las políticas de protección contra el Consejo de Henry Ford y más de 1.000 economistas que protestaron pidiendo una veto de la ley.[8]: 175-176[15]: 186-187[16]:: 43-44 Las exportaciones de los Estados Unidos desplomaron 60% a partir la 1930 a 1933.[8]:: 118 Comercio internacional en todo el mundo prácticamente de tierra a un alto.[17]: 125-126 Las ramificaciones internacionales de la tarifa de Smoot-Hawley, compuesto por proteccionistas y políticas comerciales discriminatorias y episodios de nacionalismo económico, se acreditan por los economistas con prolongment y propagación en todo el mundo de la gran depresión.[3]:2[17]: 108[18]: 33

Abandono formal del patrón oro

El patrón oro clásico fue fundado en 1821 por el Reino Unido como el rescate del Banco de Inglaterra habilitado de su billetes de Banco para el oro lingotes de. Francia, Alemania, Estados Unidos, Rusia, y Japón cada uno había adoptado el estándar uno de 1878 a 1897, marcando su aceptación internacional. La primera salida de la norma se produjo en agosto de 1914 cuando estas naciones levantaron los embargos comerciales sobre las exportaciones de oro y suspendido canje de oro por billetes. Tras el final de la primera guerra mundial el 11 de noviembre de 1918, Austria, Hungría, Alemania, Rusia, y Polonia comenzó a experimentar hiperinflación. Mayoría de las divisas que informalmente se apartó de la norma, fueron liberada de fijación del tipo de cambio y permite flotador. Mayoría de los países a lo largo de este período procuró obtener ventajas nacionales y reforzar las exportaciones por la depreciación de sus divisas a niveles abusivos. Un número de países, incluyendo Estados Unidos, hizo intentos de entusiasmo y falta de coordinación para restaurar el antiguo estándar de oro. Los primeros años de la gran depresión provocó banco funciona en los Estados Unidos, Austria y Alemania, que las presiones reservas de oro en el Reino Unido a tal grado que el estándar de oro se convirtió en insostenible. Alemania se convirtió en la primera nación en abandonar formalmente el mundo post guerra oro estándar cuando el Dresdner Bank implementado controles de moneda extranjera y la quiebra anunciada el 15 de julio de 1931. En septiembre de 1931, el Reino Unido permitió la libra esterlina a flotar libremente. A finales de 1931, una serie de países como Austria, Canadá, Japón, y Suecia oro abandonado. Después de extendido quiebras bancarias y una hemorragia de las reservas de oro, los Estados Unidos libre del patrón oro en abril de 1933. Francia sería no seguir su ejemplo hasta 1936 como los inversores huyeron de Franco debido a preocupaciones políticas sobre Primer ministro Léon Blumde gobierno.[11]: 58[17]: 414[18]: 32 – 33

Liberalización del comercio en los Estados Unidos

Los efectos desastrosos de la tarifa de Smoot-Hawley resultó difíciles campaña de reelección de 1932 Herbert Hoover. Franklin D. Roosevelt se convirtió en el Presidente de Estados Unidos 32 y el Partido democrático trabajado para revertir el proteccionismo a favor de liberalización del comercio. Como alternativa a la reducción de los aranceles a las importaciones, los demócratas abogaron por reciprocidad comercial. El Congreso de Estados Unidos aprobó la ley de acuerdos comerciales recíprocos en 1934, destinadas a restaurar el comercio mundial y reducir el desempleo. La legislación expresamente autorizado el Presidente Roosevelt para negociar acuerdos comerciales bilaterales y reducir considerablemente los aranceles. Si un país de acuerdo a la reducción de los aranceles sobre determinados productos, los Estados Unidos Instituto cortes correspondientes para promover el comercio entre las dos naciones. Entre 1934 y 1947, los Estados Unidos 29 tales acuerdos negociados y el arancel promedio disminuyó en aproximadamente un tercio durante el mismo periodo. La legislación contiene una importante cláusula de nación más favorecida, a través del cual los aranceles se igualaron a los todos los países, que los acuerdos comerciales no daría lugar a tarifas preferenciales o discriminatorios con determinados países en cualquier importación particular, debido a las dificultades y las ineficiencias asociadas con tarifas diferenciales. La cláusula había generalizada efectivamente las reducciones arancelarias de los acuerdos comerciales bilaterales, en última instancia, reducir las tasas de aranceles en todo el mundo.[8]: 176 – 177[15]: 186-187[17]: 108

Aumento de la orden financiera de Bretton Woods: 1945

Como la creación de las Naciones Unidas como una entidad Intergubernamental lentamente comenzó a formalizar en 1944, los delegados de 44 de sus primeros miembros que se reunieron en un hotel en Bretton Woods, New Hampshire para la Conferencia Monetaria y financiera de las Naciones Unidas, ahora comúnmente conocida como la Conferencia de Bretton Woods. Los delegados seguían siendo conscientes de los efectos de la gran depresión, lucha por mantener la patrón oro internacional durante la década de 1930 y relacionados con inestabilidades del mercado. Considerando que el discurso anterior sobre la sistema monetario internacional se centró en fijo frente a tipos de cambio flotantes, los delegados de Bretton Woods que favoreció tipos de cambio fijos por su flexibilidad. Bajo este sistema, las Naciones fijar sus tipos de cambio al dólar sería convertible en oro a $35 USD por onza.[8]: 448[19]:: 34[20]:3[21]:6 Este arreglo se conoce comúnmente como el sistema de Bretton Woods. En lugar de mantener tasas fijas, las Naciones fijar sus monedas al dólar y permitir que sus tipos de cambio fluctúen en una banda de 1% de la paridad acordado. Para cumplir este requisito, los bancos centrales intervendría a través de ventas o compras de sus monedas frente al dólar.[13]: 491-493[15]: 296[22]: 21 Los miembros podían ajustar sus clavijas en respuesta a disequillibria fundamental de largo plazo en la balanza de pagos, pero fueron los encargados de corregir los desequilibrios a través de fiscal y política monetaria herramientas antes de recurrir a estrategias de repegging.[8]: 448[23]: 22 La paridad ajustable permitió una mayor estabilidad del tipo de cambio para las transacciones comerciales y financieras que fomentó un crecimiento sin precedentes en el comercio internacional e inversión extranjera. Esta característica creció a partir de experiencias de los delegados en la década de 1930 cuando excesivamente volátil tipos de cambio y el proteccionismo reactiva intercambian controles que siguió resultó destructiva al comercio y prolonga la deflación efectos de la gran depresión. Movilidad del capital frente a límites de facto bajo el sistema de como los gobiernos estableció restricciones a los flujos de capital y alineación su política monetaria para apoyar a sus clavijas.[8]: 448[24]: 38[25]: 91[26]: 30

Un componente importante de los acuerdos de Bretton Woods fue la creación de dos nuevas instituciones financieras internacionales, la Fondo Monetario Internacional (FMI) y el Banco Internacional de reconstrucción y desarrollo (BIRF). Denominan las instituciones de Bretton Woods, llegaron a ser operacionales en 1947 y 1946 respectivamente. El FMI se creó para apoyar el sistema monetario por facilitar la cooperación en cuestiones monetarias internacionales, proporcionar asesoría y asistencia técnica a los miembros y que ofrece préstamos de emergencia a Naciones dificultades repetidas, restaurando el equilibrio de la balanza de pagos. Miembros contribuiría a una agrupación de acuerdo a su participación en los fondos producto mundial bruto, de que préstamos de emergencia podría ser emitida.[22]: 21[27]: 9-10[28]: 20 – 22 Los Estados miembros fueron autorizados y anima a emplear controles de capital según sea necesario para manejar los desequilibrios de pagos y cumplir con fijación de objetivos, pero prohibido de depender de financiamiento del FMI para cubrir las hemorragias particularmente a corto plazo de capital.[24]: 38 Mientras que el FMI fue instituido para orientar a los miembros y ofrecer una ventana de financiamiento a corto plazo para los déficits de la balanza de pagos recurrentes, el BIRF fue establecido para servir como un tipo de intermediario financiero para la canalización de capital global hacia oportunidades de inversión a largo plazo y proyectos de reconstrucción de posguerra.[29]: 22 La creación de estas organizaciones fue un hito crucial en la evolución de la arquitectura financiera internacional, y algunos economistas consideran el logro más significativo siguiente de cooperación multilateral II Guerra Mundial.[24]: 39[30]:: 1 – 3 Desde el establecimiento de la Asociación Internacional de fomento (IDA) en 1960, el BIRF y la AIF juntos son conocidos como la Banco Mundial. Mientras que el BIRF presta a medianos países en desarrollo, la AIF extiende programa de préstamos del Banco ofreciendo préstamos en condiciones favorables y donaciones a las Naciones más pobres del mundo.[31]

Acuerdo general sobre aranceles aduaneros y comercio: 1947

En 1947, 23 países llegó a la conclusión del Acuerdo General sobre aranceles aduaneros y Comercio (GATT) en una conferencia de la ONU en Ginebra. Los delegados previsto el acuerdo es suficiente mientras que los Estados miembros negociaría la creación de un órgano de las Naciones Unidas conocido como el Organización del comercio internacional (ITO). La OIC nunca llegó a ser ratificado, GATT se convirtió en el de hecho marco para las negociaciones multilaterales más adelante. Miembros hicieron hincapié en reprocidad de comercio como un enfoque para reducir las barreras en la búsqueda de beneficios mutuos.[16]:: 46 Estructura del acuerdo permitió a sus signatarios a codificar y hacer cumplir las regulaciones para el comercio de bienes y servicios.[32]: 11 GATT se centró en dos preceptos: debe ser equitativo y no discriminatorio, de las relaciones comerciales y subsidio las exportaciones no agrícolas debían prohibirse. Como tal, cláusula de nación más favorecida del acuerdo prohibe a miembros que ofrece tarifas preferenciales a cualquier nación que no ofrecería otra manera a sus compañeros miembros del GATT. En caso de que cualquier descubrimiento de subsidios no agrícolas, los miembros fueron autorizados para contrarrestar esas políticas aprobando aranceles compensatorios.[13]:: 460 Los gobiernos de acuerdo siempre con una estructura transparente para la gestión de las relaciones comerciales y evitar las presiones proteccionistas.[17]: 108 Sin embargo, los principios del GATT no extendió a la actividad financiera, constante con desaliento rígido de la época de los movimientos de capitales.[33]: 70 – 71 La ronda inicial del acuerdo había logrado sólo un éxito limitado en la reducción de los aranceles. Mientras que Estados Unidos redujo sus aranceles en un tercio, otros firmantes ofrecieron muchas concesiones comerciales más pequeños.[25]: 99

Resurgimiento de la globalización financiera

Regímenes de tipo de cambio flexible: 1973-presente

Aunque la estabilidad cambiaria, sostenida por el sistema de Bretton Woods facilitó la expansión del comercio internacional, este éxito temprano enmascarado su error de diseño subyacente, en la que no existía ningún mecanismo para aumentar la oferta de reservas internacionales para apoyar el crecimiento continuo en el comercio.[22]: 22 El sistema comenzó a experimentar las presiones del mercado insuperable y deterioro cohesión entre sus participantes claves en los finales de los años 1950 y 1960. Los bancos centrales necesitan más dólares para mantener reservas, pero no pudieron ampliar sus fuentes de dinero si hacerlo significa superior al dólar de su reservas y amenazar sus clavijas de tipo de cambio. Para satisfacer estas necesidades, el sistema de Bretton Woods dependía de los Estados Unidos dólar déficits. Como consecuencia, el valor del dólar comenzó a exceder su respaldo de oro. Durante la década de 1960, los inversionistas podrían vender oro para un mayor tipo de cambio del dólar en Londres que en los Estados Unidos, señalando a los participantes que el dólar era el mercado sobrevaluado. Economista belga-americano Robert Triffin definido de este problema que ahora se conoce como la Dilema de Triffin, en que un país nacional de intereses económicos en conflicto con sus objetivos internacionales como custodio de la moneda de reserva mundial.[19]:: 34 – 35

Francia expresó preocupación sobre el artificialmente bajo precio de oro en 1968 y se vuelve al antiguo patrón oro. Mientras tanto, exceso dólares fluyeron en los mercados internacionales como Estados Unidos amplió su oferta de dinero para los gastos de su campaña militar en el Guerra de Vietnam. Sus reservas de oro fueron agredidos por inversores especulativos, tras su primera cuenta corriente déficit desde el siglo XIX. En agosto de 1971, Presidente Richard Nixon suspendido el intercambio de dólares por el oro como parte de la Shock de Nixon. El cierre de la ventana del oro cambió de puesto con eficacia la carga del ajuste de un dólar devaluado a otras naciones. Operadores especulativos perseguían otras monedas y comenzaron a vender dólares en previsión de estas monedas está revaluado contra el dólar. Estos flujos de capital presentan dificultades a los bancos centrales extranjeros, que luego se enfrentan a elegir entre fuentes de dinero inflacionarios, controles de capital en gran parte ineficaces, o tipos de cambio flotantes.[19]:: 34 – 35[34]: 14 – 15 A raíz de estos males que rodean el dólar, el precio del oro fue levantado a $38 USD por onza y el sistema de Bretton Woods fue modificado para permitir las fluctuaciones dentro de una banda aumentada de 2.25% como parte de la Acuerdo Smithsoniano firmado por el G-10 miembros en diciembre de 1971. El acuerdo retrasó la desaparición del sistema por otros dos años.[21]:: 6 – 7 La erosión del sistema fue acelerada no sólo por las devaluaciones del dólar que se produjeron, pero también por la crisis del petróleo de la década de 1970 que destacó la importancia de los mercados financieros internacionales en reciclaje del petrodólar y el financiamiento de la balanza de pagos. Una vez que la moneda de reserva mundial comenzó a flotar, otros países comenzaron a adoptar regímenes de tipo de cambio flotante.[14]:: 5 – 7

Post-Bretton Woods orden financiero: 1976

Como parte de la primera enmienda a sus estatutos de acuerdo en 1969, el FMI desarrolló un nuevo instrumento de reserva llamado derechos especiales de giro (DEG), que podría ser sostenido por los bancos centrales e intercambiados entre ellos y el fondo como una alternativa al oro. DEG entró en servicio en 1970 originalmente como unidades de una cesta de la compra de dieciséis monedas de principal vehículo de países cuya participación de las exportaciones mundiales totales superó el 1%. Composición de la canasta cambia con el tiempo y actualmente consiste en el dólar, euro, yen japonés, yuan chino y libra esterlina. Más allá de teniéndolos como reservas, las Naciones pueden denominar transacciones entre ellos y el fondo en DEG, aunque el instrumento no es un vehículo para el comercio. En las transacciones internacionales, característica de cartera la moneda cesta ofrece una mayor estabilidad frente a las incertidumbres inherentes a los tipos de cambio flotantes libres.[18]:: 34 – 35[24]: 50-51[25]: 117[27]: 10 Derechos especiales de giro fueron originalmente equivalentes a una cantidad específica de oro, pero no fueron directamente canjeables por oro y en cambio sirven como un sustituto en la obtención de otras monedas que podían intercambiarse por oro. El fondo publicó inicialmente 9,5 billones XDR de 1970 a 1972.[29]: 182-183

Los miembros del FMI firmados el Acuerdo de Jamaica en enero de 1976, que ratificó el fin del sistema Bretton Woods y reorientó el papel del FMI en apoyo del sistema monetario internacional. El acuerdo había adoptado oficialmente los regímenes de tipo de cambio flexible que surgió después del fracaso de las medidas del acuerdo Smithsonian. En conjunto con tipos de cambio flotantes, el acuerdo aprobado banco central intervenciones dirigidas a la compensación excesiva volatilidad. El Acuerdo formalizado con carácter retroactivo el abandono del oro como un instrumento de reserva y el fondo posteriormente demonetized su oro se reserva, devolver el oro a los miembros o venderlo para proporcionar financiación de ayuda para las Naciones más pobres. Los países en desarrollo y los países no dotados de aceite exportan recursos disfrutados de un mayor acceso FMI préstamos programas como resultado. El fondo siguió ayudando a las Naciones experimentan déficits de balanza de pagos y las crisis monetarias, pero comenzó a imponer condicionalidad en su financiación requiere los países a adoptar políticas encaminadas a reducir el déficit mediante recortes del gasto y aumentos, reducción de barreras comerciales protectoras y la política monetaria contractiva de impuestos.[18]: 36[28]: 47 – 48[35]: 12 – 13

La segunda enmienda a los artículos del acuerdo fue firmada en 1978. Legalmente había formalizada la aceptación flotante y desmonetización asientos de oro había alcanzado por el Convenio de Jamaica y requieren miembros a tipos de cambio estables a través de las políticas macroeconómicas de apoyo. El sistema de post-Bretton Woods fue descentralizado en que los Estados miembros conservan autonomía en la selección de un régimen de tipo de cambio. La enmienda también amplió la capacidad de la institución de supervisión y acusó a los miembros apoyar sostenibilidad monetaria mediante la cooperación con el fondo sobre la aplicación del régimen.[24]: 62 – 63[25]: 138 Este papel se llama supervisión del FMI y es reconocido como un punto fundamental en la evolución del mandato del fondo, que se extendió más allá de los problemas de balanza de pagos a más amplia preocupación por tensiones internas y externas en las políticas económica global de los países.[25]: 148[30]: 10-11

Bajo el dominio de regímenes de tipo de cambio flexible, los mercados de divisas se convirtieron significativamente más volátiles. En 1980, recién elegido Presidente de Estados Unidos Ronald Reagande administración provocó aumento de déficits de balanza de pagos y déficits presupuestarios. Para financiar estos déficits, los Estados Unidos ofrecieron artificialmente altas tasas de interés reales para atraer grandes flujos de capital extranjero. A medida que crecía la demanda de los inversionistas extranjeros de dólares, el valor del dólar se apreció sustancialmente hasta llegar a su pico en febrero de 1985. El déficit comercial estadounidense aumentó a $ 160 billones en 1985 ($ 341 billones en dólares 2012[9]) como resultado de la apreciación del dólar fuerte. El G5 se reunió en septiembre de 1985 en el Hotel Plaza de Nueva York y acordaron que el dólar debería devaluarse frente a las principales monedas para resolver el déficit comercial de Estados Unidos y se comprometió a apoyar este objetivo con intervenciones del mercado de divisas concertadas, en lo que se conoce como la Acuerdo Plaza. El dólar continuó a depreciar, pero las naciones industrializadas se convirtieron cada vez más preocupadas que reduciría demasiado y esa volatilidad de tipo de cambio aumentaría. Para abordar estas preocupaciones, el G7 (ahora G8) celebrará una cumbre en París en 1987, donde acordaron seguir estabilidad cambiaria mejor y coordinar mejor sus políticas macroeconómicas, en lo que se conoce como la Acuerdo de Louvre. Este acuerdo se convirtió en la procedencia de la régimen de flotación administrado por que los bancos centrales intervienen conjuntamente para resolver bajo- y overvaluations en el mercado de divisas para estabilizar otra manera libremente flotante de las monedas. Tipos de cambio se estabilizó tras el abrazo de flotación administrada durante la década de 1990, con una gran actuación económica de Estados Unidos de 1997 a 2000 durante el Burbuja punto com. Después de la corrección bursátil de 2000 de la burbuja de las puntocom creció el déficit comercial del país, la Atentados del 11 de septiembre creciente incertidumbre política, y el dólar comenzó a devaluarse en 2001.[14]: 175[18]: 36 – 37[19]: 37[25]:: 147[36]: 16 – 17

Sistema monetario europeo: 1979

Tras el acuerdo Smithsonian, los Estados miembros de la Comunidad Económica Europea adoptó un más estrecho banda de moneda 1.125% de tipos de cambio entre monedas propias, creando una escala menor fija sistema de tipo de cambio conocido como la la serpiente en el túnel. La serpiente resultó ser insostenible ya que no obligar a los países extra CEE para coordinar políticas macroeconómicas. En 1979, el sistema monetario europeo (SME) eliminando la serpiente de la moneda. El ccsme contó con dos componentes claves: la Unidad monetaria europea (ECU), un artificial ponderado canasta promedio de mercado de Unión Europea monedas de los miembros y la Mecanismo de cambio (ERM), un procedimiento para la gestión de cambio de las fluctuaciones del tipo siguiendo una cuadrícula de paridad calculado de los valores del par de divisas.[11]: 130[18]: 42 – 44[37]: 185 La red de paridad se deriva de paridades de cada país participante establecido para su moneda con todas las demás monedas en el sistema, denominado en términos de ECUs. Los pesos dentro de la ECU cambiada en respuesta a variaciones en los valores de cada moneda en su cesta. En la MTC, si un tipo de cambio alcanza su límite superior o inferior (dentro de una banda del 2.25%), ambas naciones en que par de divisas fueron obligados a intervenir colectivamente en el mercado de divisas y comprar o vender el bajo- o sobrevaluado la moneda necesaria para devolver el tipo de cambio a su valor nominal según la matriz de paridad. El requisito de intervención de mercado cooperativo marcó una diferencia fundamental del sistema de Bretton Woods. Del mismo modo a Bretton Woods, socorristas podrían imponer controles de capital y otra política monetaria cambia de puesto en países que para acercarse a sus límites, los tipos de cambio identificados por un indicador de divergencia que mide las desviaciones del valor de la ECU.[13]: 496-497[22]: 29-30 Los tipos de cambio central de la rejilla de la paridad podría ajustarse en circunstancias excepcionales y se modificaron cada ocho meses en promedio durante la inicial de los sistemas cuatro años de funcionamiento.[25]: 160 Durante su vida útil de veinte años, estos tipos centrales se ajustaron más de 50 veces.[21]:7

Nacimiento de la Organización Mundial del comercio: 1994

El La Ronda Uruguay del GATT de negociaciones comerciales multilaterales se llevó a cabo desde 1986 a 1994, con 123 Naciones ser parte en acuerdos alcanzados durante las negociaciones. Entre los logros fueron la liberalización del comercio de bienes agrícolas y textiles, la Acuerdo general sobre comercio de serviciosy los acuerdos sobre cuestiones de derechos de propiedad intelectual. La manifestación clave de esta ronda fue la Acuerdo de Marrakech firmado en abril de 1994, que estableció la Organización Mundial del comercio (OMC). La OMC es una organización de comercio multilateral colegiado, encargada de continuar el mandato del GATT a promover el comercio, rigen las relaciones comerciales y evitar prácticas comerciales perjudiciales o políticas. Llegó a ser operacional en enero de 1995. En comparación con su predecesor de Secretaría del GATT, la OMC ofrece un mecanismo mejorado para establecimiento de comercio los conflictos desde la organización basada en membresía y no depende de un consenso en las negociaciones comerciales tradicionales. Esta función fue diseñada para debilidades previa de la dirección, por el que las partes en conflicto invocar retrasos, obstruir las negociaciones o caer sobre la débil aplicación.[8]: 181[13]: 459-460[16]: 47 En 1997, miembros de la OMC alcanzaron un acuerdo que compromete a más restricciones comerciales servicios financieros, incluyendo servicios bancarios, valores de comercio, servicios y seguros. Estos compromisos entrados en vigor en marzo de 1999, que consta de 70 gobiernos son responsables de aproximadamente el 95% de los servicios financieros en todo el mundo.[39]

Integración financiera y crisis sistémicas: 1980-presente

La integración financiera entre los países industrializados creció substancialmente durante la década de 1980 y 1990, como la liberalización de sus cuentas de capital.[24]: 15 Integración entre los mercados financieros y los bancos representa beneficios tales como mayor productividad y la amplia distribución de riesgo en la macroeconomía. La interdependencia resultante llevó también a un costo sustancial en términos de vulnerabilidades compartidas y creciente exposición a los riesgos sistémicos.[41]: 440 – 441 Acompañando la integración financiera en las últimas décadas fue una sucesión de desregulación, en que los países cada vez más abandonaron normas sobre el comportamiento de los intermediarios financieros y simplificada de la divulgación al público y a las autoridades reguladoras.[14]: 36 – 37 Como las economías más abiertas, las Naciones se convirtieron cada vez más expuestas a los shocks externos. Los economistas han argumentado una mayor integración financiera a nivel mundial ha dado como resultado más volátiles flujos de capital, aumentando así las posibilidades de turbulencias de los mercados financieros. Dada una mayor integración entre las Naciones, una crisis sistémica en uno puede fácilmente infectar a otros.[32]: 136-137 La década de 1980 y 1990 vieron una ola de crisis monetarias y quiebras soberanas, incluyendo la de 1987 El lunes negro desplomes bursátiles, Crisis del sistema monetario europeo de 1992, Crisis del peso mexicano 1994, Crisis monetaria asiática de 1997, Crisis financiera rusa de 1998y la Crisis del peso de 1998 – 2002 Argentina.[2]:: 254[13]: 498[18]: 50-58[42]:: 6 – 7[43]: 26 – 28 Estas crisis difirieron en cuanto a su amplitud, causas y provocaciones, entre los que eran vuelos de la capital provocada por la ataques especulativos de tipo de cambio fijo de divisas parecen ser deficientes da política fiscal de la nación,[14]: 83 autocumplida ataques especulativos por los inversores que espera otros inversores a seguir el ejemplo dado dudas sobre paridad de una nación,[42]:7 falta de acceso a mercados nacionales de capitales desarrollados y funcionando en mercado emergente países,[30]:: 87 y reversiones de la cuenta corriente en condiciones de limitada movilidad de capitales y sistemas bancarios disfuncional.[33]: 99

Tras investigación de crisis sistémicas que plagado de los países en desarrollo a lo largo de la década de 1990, los economistas han llegado a un consenso que la liberalización de los flujos de capital lleva requisitos importantes si estos países van a observar los beneficios que ofrece la globalización financiera. Tales condiciones incluyen políticas macroeconómicas estables, política fiscal sana, robusta regulaciones del Bancoy la fuerte protección legal del derechos de propiedad. Economistas en gran medida favorecen la adherencia a una secuencia organizada de alentar inversión extranjera directa, liberalización doméstica capital social, y salidas de capital y la movilidad del capital a corto plazo una sola vez en el país ha logrado funcionamiento mercados nacionales de capitales y establece un marco reglamentario sólido.[14]: 25[24]: 113 Una economía de mercado emergente debe desarrollar una moneda creíble a los ojos de los inversionistas nacionales e internacionales para obtener beneficios de la globalización como una mayor liquidez, mayor ahorro en tasas de interés y un crecimiento económico acelerado. Si un país adopta el libre acceso a los mercados de capital extranjeros sin mantener una moneda creíble, se vuelve vulnerable a los vuelos de capital especulativos y paradas repentinas, que llevan graves costos económicos y sociales.[34]: xii

Los países buscaron mejorar la sostenibilidad y la transparencia del sistema financiero global en respuesta a las crisis en la década de 1980 y 1990. El Comité de Basilea sobre supervisión bancaria fue formada en 1974 por los gobernadores de bancos centrales de los miembros de G-10 para facilitar la cooperación en la supervisión y regulación de prácticas bancarias. Tiene su sede en el Banco de pagos internacionales en Basilea, Suiza. El Comité ha celebrado varias rondas de deliberación conocidos colectivamente como la Acuerdos de Basilea. El primero de estos acuerdos, conocidos como Basilea I, tuvo lugar en 1988 y destacó riesgo de crédito y la evaluación de las clases de activos diferentes. Basilea, estaba motivado por preocupaciones sobre si los grandes bancos multinacionales fueron debidamente regulados, derivadas de observaciones durante el crisis de deuda Latinoamericana del decenio de 1980. Después de Basilea, el Comité publicó recomendaciones sobre nueva requisitos de capital para los bancos, que las Naciones G-10 implementadas cuatro años más tarde. En 1999, el G-10 estableció la Foro de estabilidad financiera (reconstituida por la G-20 en el 2009 como el Consejo de estabilidad financiera) para facilitar la cooperación entre agencias reguladoras y promover la estabilidad en el sistema financiero mundial. El foro fue acusado de elaborar y codificar normas internacionales y la aplicación de los mismos doce.[24]: 222 – 223[30]: 12 El Basilea II acuerdo se estableció en 2004 y otra vez hizo hincapié en los requisitos de capital como una protección contra el riesgo sistémico, así como la necesidad de la coherencia global en normativa bancaria para no desventaja competitivamente los bancos que operen a nivel internacional. Fue motivado por lo que fueron vistos como insuficiencias del primer acuerdo como insuficiente divulgación pública de perfiles de riesgo y supervisión de los bancos por organismos reguladores. Los miembros eran lentos para implementarla, con grandes esfuerzos por la Unión Europea y Estados Unidos ocurrir tan tarde como 2007 y 2008.[14]: 153[15]: 486 – 488[24]: 160 – 162 En 2010, el Comité de Basilea revisado los requisitos de capital en un conjunto de mejoras de Basilea II, conocido como Basilea III, que se centra en un requisito de ratio de apalancamiento destinado a limitar el apalancamiento excesivo de los bancos. Además de fortalecer la relación, Basilea III modificó las fórmulas de peso riesgo y calcular los umbrales de capital necesarios para mitigar los riesgos de las explotaciones de banco, concluyendo que el umbral capital debe establecerse en el 7% del valor de los activos ponderados por riesgo de un banco.[18]: 274[44]

Nacimiento de 1992 Unión económica y Monetaria Europea

En febrero de 1992, los países de la Unión Europea firman el Tratado de Maastricht que expuso un plan de tres fases para acelerar el progreso hacia una unión económica y monetaria (UEM). La primera etapa centrada en la liberalización de movilidad del capital y la alineación de las políticas macroeconómicas entre los países. La segunda etapa establecida la Instituto Monetario Europeo que fue finalmente disuelto en tándem con el establecimiento en 1998, de la Banco Central Europeo (BCE) y Sistema europeo de bancos centrales. Clave para el Tratado de Maastricht fue la esquematización de Criterios de convergencia que los miembros de la UE tendría que cumplir antes de ser permitido para proceder. La tercera y final etapa introdujo una moneda de circulación conocida como la Euros, adoptada por once de los entonces 15 miembros de la Unión Europea en enero de 1999. Al hacerlo, se desglosados por su soberanía en materia de política monetaria. Estos países siguieron a circular sus ofertas de legal nacionales, intercambiables por euros en tasas fijas, hasta el 2002 cuando el BCE comenzó a emitir monedas y notas. A partir de 2011[Actualización], la UEM compone de 17 naciones que han emitido el Euro y 11 Estados no Euro.[15]:: 473 – 474[18]: – 4 45[21]:7[37]: 185 – 186

Crisis financiera mundial

Tras las turbulencias de los mercados de las crisis financieras del decenio de 1990 y Atentados del 11 de septiembre en los Estados Unidos en 2001, la integración financiera intensificado entre países desarrollados y mercados emergentes, con un crecimiento sustancial en los flujos de capital entre los bancos y en el comercio de la financiera derivados y productos de finanzas estructuradas. Flujos internacionales de capital en todo el mundo crecieron de $ 3 trillones a 11 trillones de dólares de 2002 a 2007, principalmente en forma de corto plazo mercado de dinero instrumentos. Estados Unidos experimentó un crecimiento en el tamaño y la complejidad de las empresas dedicadas a una amplia gama de servicios financieros a través de fronteras a raíz de la Ley Gramm-Leach-Bliley de 1999 que derogó la ley Glass-Stegall de 1933, acabar con limitaciones en la actividad de banca de inversión de los bancos comerciales. Los países industrializados comenzaron a depender más de capital extranjero a las oportunidades de inversión interna de finanzas, resultando en flujos de capital sin precedentes para las economías avanzadas de los países en desarrollo, como se refleja por desequilibrios globales que creció al 6% del producto mundial bruto en 2007 del 3% en 2001.[18]: 19[24]: 129 – 130

La crisis financiera global precipitada en 2007 y 2008 compartió algunas de las principales características exhibidas por la ola de crisis financieras internacionales en la década de 1990, incluyendo afluencias de capital acelerados, débiles marcos regulatorios, políticas monetarias relajadas, comportamiento de rebaño durante la inversión burbujas, que se derrumban los precios de los activos y masiva el desapalancamiento. Los problemas sistémicos que se originó en los Estados Unidos y otros países avanzados.[24]: 133 – 134 Del mismo modo a la crisis asiática de 1997, la crisis mundial exigió amplia préstamos con los bancos empresa improductivas inversiones bien pobres estándares de gobierno corporativo dentro de intermediarios financieros. Particularmente en los Estados Unidos, la crisis se caracterizó por la creciente securitización de de activos improductivos, grandes déficits fiscales y financiación excesiva del sector inmobiliario.[18]: 18-20[33]: 21 – 22 Mientras que la burbuja inmobiliaria en Estados Unidos desencadenó la crisis financiera, la burbuja fue financiada por el capital extranjero que fluye de diferentes países. Como sus efectos contagiosos comenzaron a infectar a otras naciones, la crisis se convirtió en un precursor de la recesión económica mundial ahora conocido como la gran recesión. A raíz de la crisis, el volumen total del comercio mundial de bienes y servicios bajaron 10% desde 2008 a 2009 y no se recuperó hasta el 2011, con un incremento de la concentración en países de mercados emergentes. La crisis financiera demostró los efectos negativos de la integración financiera a nivel mundial, provocando discurso sobre cómo y si algunos países deben separar ellos mismos del sistema en conjunto.[45][46]:3

Crisis de la eurozona

En 2009, un gobierno recién elegido en Grecia reveló la falsificación de los datos del presupuesto nacional, y que su déficit fiscal para el año fue de 12,7% del PIB en comparación con el 3,7% propugnada por la administración anterior. Esta noticia alertada a los mercados el hecho de déficit de eso Grecia supera el zona del euro's máxima del 3% en la Unión económica y monetaria de Pacto de estabilidad y crecimiento. Los inversionistas preocupados por un posible default soberano rápidamente vendieron bonos griegos. Dada la decisión a adoptar el euro como su moneda de Grecia, no llevó a cabo autonomía de política monetaria y no puede intervenir para depreciar la moneda nacional para absorber el choque y aumentar la competitividad, como la solución tradicional a la repentina fuga de capitales. La crisis resultó contagiosa cuando extendió a Portugal, Italia y España (junto con Grecia, éstos se refieren colectivamente como el CERDOS). Las agencias de calificación degradada instrumentos de deuda de estos países en 2010, que aumentó aún más el alto precio de refinanciación de o pago de sus deudas nacionales. La crisis continuó separándose y pronto se convirtió en una crisis de deuda soberana europea que amenaza la recuperación económica tras la gran recesión. En tándem con el FMI, los miembros de la Unión Europea reunieron un € 750 billones Plan de rescate para Grecia y otro afligieron a las Naciones. Además, el BCE se comprometió a comprar bonos de países de la eurozona preocupados en un esfuerzo por mitigar el riesgo de un sistema bancario pánico. La crisis es reconocida por los economistas como resaltar la profundidad de la integración financiera en Europa, en contraste con la falta de integración fiscal y unificación política necesaria para prevenir o responder decisivamente a la crisis. Durante las ondas iniciales de la crisis, el público especuló que la confusión podría resultar en una desintegración de la eurozona y un abandono del euro. Alemán Ministro Federal de finanzas Wolfgang Schäuble llamado para la expulsión de que los países de la eurozona. Ahora comúnmente conocida como la crisis de la eurozona, ha sido constante desde 2009 y más recientemente que comprende la Crisis financiera chipriota 2012 – 13.[18]: 12-14[47]:: 579-581

Implicaciones del capital globalizado

Balanza de pagos

Las cuentas de balanza de pagos Resumen de pagos a o procedentes de países extranjeros. Ingresos se consideran transacciones de crédito mientras que los pagos se consideran transacciones de débito. La balanza de pagos es una función de tres componentes: operaciones de exportación o importación de bienes y servicios forma el cuenta corriente, operaciones de compra o venta de la forma de activos financieros del cuenta financieray las transacciones relativas a las transferencias no convencionales de la forma de riqueza la cuenta de capital.[47]:: 306 – 307 La cuenta corriente resume tres variables: equilibrar el comercio, renta de factor neto de transferencias unilaterales en el extranjero y netas. La cuenta financiera resume el valor de las exportaciones frente a las importaciones de bienes y la cuenta de capital resume el valor de las transferencias de activo recibido neto de transferencias dado. La cuenta de capital incluye también la cuenta de reserva oficial, que resume los bancos centrales compras y ventas de moneda nacional, divisas, oro y derechos especiales de giro para fines de mantenimiento o utilizando Banco de reservas.[18]: 66 – 71[48]:: 169 – 172[49]: 32 – 35

Porque la balanza de pagos suma a cero, un superávit en cuenta corriente indica un déficit en las cuentas de activo y viceversa. Un superávit de cuenta corriente o déficit indica la medida en que un país se basa en el capital extranjero para financiar su consumo y las inversiones, y si está viviendo más allá de sus medios. Por ejemplo, suponiendo un equilibrio de la cuenta de capital de cero (así no activos transferencias disponibles para el financiamiento), un déficit de cuenta corriente de £ 1 billón implica un superávit de cuenta financiera (o activo neto de las exportaciones) de £ 1 billón. Un exportador neto de los activos financieros se conoce como un prestatario, el intercambio de los pagos futuros de consumo de corriente. Además, una exportación neta de activos financieros indica crecimiento en la deuda de un país. Desde esta perspectiva, la balanza de pagos relaciona ingresos de la nación con sus gastos indicando el grado a que cuenta corriente los desequilibrios financiados con capital financiero nacional o extranjero, que se ilumina como riqueza de una nación se forma con el tiempo.[18]:: 73[47]: 308 – 313[48]: 203 Una posición de balanza de pagos sana es importante para el crecimiento económico. Si experimenta un crecimiento en la demanda de los países tienen problemas para mantener un saludable balance de pagos, demanda puede retrasar, a: fuente no utilizado o exceso, desalientan la inversión extranjera y exportaciones menos atractivo que puede reforzar un ciclo negativo que intensifica los desequilibrios de pagos.[50]: 21 – 22

Riqueza externa de un país se mide por el valor de sus activos extranjeros netos de sus pasivos externos. Un superávit de cuenta corriente (y el correspondiente déficit financiero) indica un aumento en la riqueza externa, mientras que un déficit indica una disminución. Aparte de las indicaciones de cuenta corriente de un país sea un neto comprador o vendedor neto de activos, cambios en la riqueza externa de una nación están influenciados por ganancias de capital y pérdidas de capital en las inversiones extranjeras. Tener positiva riqueza externa significa que un país es un prestamista neto (o acreedor) en el economía mundial, mientras que la riqueza externa negativa indica un prestatario neto (o deudor).[48]: 13.210

Riesgos financieros particulares

Las Naciones y empresas internacionales enfrentan una serie de riesgos financieros única actividad de inversión extranjera. Riesgo político es el potencial de pérdidas de un país extranjero inestabilidad política o evolución desfavorable en caso contrario, que se manifiesta en diferentes formas. Transferencia de riesgo pone de relieve las incertidumbres que rodean los controles de capital y balanza de pagos de un país. Riesgo operacional caracteriza preocupaciones sobre las políticas regulatorias de un país y su impacto en las operaciones normales del negocio. Control riesgo nace de la incertidumbre en torno a los derechos de propiedad y decisión en la operación local de inversiones extranjeras directas.[18]:: 422 Riesgo de crédito implica que los prestamistas podrían enfrentarse a un marco regulador ausente o desfavorable que ofrece poca o ninguna protección jurídica de las inversiones extranjeras. Por ejemplo, los gobiernos extranjeros pueden cometer a una soberana u otra manera repudiar sus obligaciones de deuda a los inversionistas internacionales sin ninguna consecuencia legal o recurso. Los gobiernos pueden decidir expropiar o nacionalizar activos extranjeros celebrada o aprobar cambios en la política artificiosa tras decisión de un inversor a adquirir activos en el país anfitrión.[48]: 14 – 17 Riesgo país abarca el riesgo político y riesgo de crédito y representa el potencial para desarrollos inesperados en un país anfitrión para amenazar su capacidad de pago de la deuda y la repatriación de ganancias de intereses y dividendos.[18]:: 425.526[51]: 216

Participantes

Agentes económicos

Cada una de las funciones económicas básicas, consumo, producción e inversión, han globalizado altamente en las últimas décadas. Mientras que los consumidores cada vez más importan mercancías extranjeras o comprar bienes nacionales producidos con insumos extranjeros, empresas continúan expandiendo la producción internacionalmente para satisfacer un consumo cada vez más globalizado en la economía mundial. Integración financiera internacional entre las Naciones ha ofrecida a los inversores la oportunidad de diversificar sus carteras de activos mediante la inversión en el extranjero.[18]: 4-5 Consumidores, empresas multinacionales, individual y inversores institucionales, y intermediarios financieros (tales como bancos) son los principales agentes económicos dentro del sistema financiero global. Los bancos centrales (tales como la Banco Central Europeo o los Estados Unidos. Sistema de reserva federal) se comprometen operaciones de mercado abierto en sus esfuerzos por alcanzar metas de política monetaria.[20]: 13 – 15[22]:: 11-13,76 Instituciones financieras internacionales tales como la Instituciones de Bretton Woods, bancos multilaterales de desarrollo y otros instituciones financieras de desarrollo proporcionar financiamiento de emergencia a países en crisis, proporcionar herramientas de mitigación del riesgo a los inversionistas extranjeros potenciales y reunir capital para iniciativas de reducción de la pobreza y Finanzas desarrollo.[24]: 243 Organizaciones como la Organización Mundial del comercio, Instituto de finanzas internacionalesy la Federación Mundial de bolsas trate de facilitar el comercio, facilitar las disputas comerciales y dirección de asuntos económicos, promover normas y patrocinar publicaciones de investigación y estadística.[52][53][54]

Organismos reguladores

Objetivos explícitos de la regulación financiera incluyen actividades de los países de la estabilidad financiera y la salvaguardia de los agentes del mercado poco sofisticado de actividad fraudulenta, mientras que los objetivos implícitos incluyen ofrecer entornos financieros viables y competitivas a los inversionistas del mundo.[34]:45y Una nación con gobierno de funcionamiento, Reglamento financiero, seguro de depósito, financiamiento de emergencia a través de ventanillas de descuento, prácticas de contabilidad estándar, y establecido legal y procedimientos de revelación, puede desarrollar y cultivar un sano sistema financiero nacional. En un contexto global sin embargo, ninguna autoridad política central existe que puede ampliar estos acuerdos a nivel mundial. Por el contrario, los gobiernos han cooperado para establecer una serie de instituciones y prácticas que han evolucionado con el tiempo y se refieren colectivamente como la arquitectura financiera internacional.[14]: xviii[24]:2 Dentro de esta arquitectura, las autoridades reguladoras como gobiernos nacionales y organizaciones intergubernamentales tienen la capacidad de influir en los mercados financieros internacionales. Los gobiernos nacionales pueden emplear sus ministerios de finanzas, las haciendas y las agencias reguladoras a imponer aranceles y controles al capital extranjeros o utilizar sus bancos centrales para ejecutar una intervención deseada en la apertura de los mercados.[48]: 17 – 21

Cierto grado de autorregulación se produce por el que los bancos y otras instituciones financieras intentan operar dentro de los lineamientos establecido y publicado por organismos multilaterales como el Fondo Monetario Internacional o el Banco de pagos internacionales (particularmente el Comité de Basilea sobre supervisión bancaria y la Comisión sobre el sistema financiero mundial[55]).[27]: 33 – 34 Otros ejemplos de organismos reguladores internacionales son: el Consejo de estabilidad financiera (FSB) establecido para coordinar información y actividades entre los países desarrollados; el Organización Internacional de comisiones de valores (IOSCO) que coordina la regulación de valores financieros; el Asociación Internacional de supervisores de seguros (IAIS) que promueve la supervisión del sector asegurador consistentes; el Grupo de acción financiera sobre blanqueo de dinero que facilita la colaboración en la lucha contra lavado de dinero y financiación del terrorismo; y de la Junta de normas de contabilidad internacional (IASB) que publica de contabilidad y normas de auditoría. Acuerdos públicos y privados existen para ayudar y guiar a países que luchan contra los pagos de la deuda soberana, como la Club de París y Club de Londres.[24]: 22[30]: 10-11 Comisión Nacional de valores y reguladores financieros independientes mantienen supervisión de actividades de mercado de divisas de sus industrias.[19]: 61 – 64 Dos ejemplos de los reguladores financieros supranacionales en Europa son el Autoridad Bancaria Europea (EBA) que identifica los riesgos sistémicos y las debilidades institucionales y puede anular las decisiones de los reguladores nacionales y la Europea sombra financiero regulatorio Comité (ESFRC) que revisa las cuestiones reguladoras financieras y publica recomendaciones de política.[56][57]

Investigación de las organizaciones y otro para un

Investigación y las instituciones académicas, asociaciones profesionales y reflexión objetivo a observar, modelar, entender y publicar recomendaciones para mejorar la transparencia y la eficacia del sistema financiero global. Por ejemplo, el independiente no partidista Foro económico mundial facilita el Consejo de Agenda Global en el sistema financiero mundial y Consejo de Agenda Global sobre el sistema monetario internacional, que informe acerca de los riesgos sistémicos y montar recomendaciones de política.[58][59] La Asociación Mundial de los mercados financieros facilita la discusión de temas financieros globales entre miembros de diferentes asociaciones profesionales alrededor del mundo.[60] El Grupo de treinta (G30) creada en 1978 como un grupo privado, internacional de consultores, investigadores y representantes comprometidos para avanzar en comprensión de economía internacional y finanzas globales.[61]

Futuro del sistema financiero global

El FMI ha informado que el sistema financiero mundial está en un camino hacia la estabilidad financiera, pero enfrenta a una serie de retos transitorios por las vulnerabilidades regionales y regímenes de política. Uno de los desafíos es gestión de retirada de los Estados Unidos de su política monetaria acomodaticia. Hacerlo de una manera elegante y ordenada puede ser difícil que los mercados se ajustan para reflejar las expectativas de los inversores de un nuevo régimen monetario con tasas de interés. Las tasas de interés podrían aumentar demasiado bruscamente si agravado por un descenso estructural de liquidez del mercado de tasas de interés y mayor volatilidad o estructural el desapalancamiento en valores a corto plazo y en la sistema bancario en la sombra (particularmente la mercado hipotecario y Fideicomisos de inversión inmobiliaria). Otros bancos centrales están contemplando maneras de salir de las políticas monetarias no convencionales empleadas en los últimos años. Algunas naciones, como Japón, tratan de programas de estímulo a escalas más grandes para combatir presiones deflacionarias. Las Naciones de la eurozona a cabo múltiples reformas nacionales para fortalecer la Unión monetaria y aliviar la tensión en los bancos y los gobiernos. Pero algunas naciones europeas como Portugal, Italia y España siguen luchando con los sectores corporativos fuertemente apalancados y fragmentados mercados financieros en que se enfrentan los inversores precios la ineficacia y la dificultad para identificar los activos de calidad. Los bancos que operan en tales entornos pueden necesitar disposiciones más fuertes para soportar los ajustes correspondientes en el mercado y absorber las pérdidas potenciales. Economías de mercados emergentes enfrentan desafíos para una mayor estabilidad como los mercados de bonos indican sensibilidad aumentada a la flexibilización monetaria de inversores externos a los mercados nacionales, exposición de la representación a posibles vuelos de capital provocada por la pesada aprovechando corporativa en entornos de crédito expansivas. Los responsables de políticas en estas economías tienen la tarea de hacer la transición a sectores financieros más sostenibles y equilibrados sigue fomentando el crecimiento del mercado para no provocar la retirada de inversores.[62]: xi-xiii

La crisis financiera mundial y la gran recesión llevó discurso renovado sobre la arquitectura del sistema financiero global. Estos eventos llamados integración financiera de la atención, deficiencias de gobernanza globaly los emergentes riesgos sistémicos de la globalización financiera.[63]: 2 – 9 Desde la creación en 1945 de un sistema monetario internacional formal con el FMI el poder como su guardián, el mundo ha sufrido cambios extensos políticamente y económicamente. Esto ha alterado fundamentalmente el paradigma en el que operan las instituciones financieras internacionales, aumentar la complejidad de los mandatos del FMI y del Banco Mundial.[30]: 1-2 La falta de adherencia a un sistema monetario formal ha creado un vacío de restricciones globales en las políticas macroeconómicas nacionales y un déficit de gobernabilidad basada en reglas de las actividades financieras.[64]:4 Economista francés y Director Ejecutivo del Foro económico mundial reinventar Bretton Woods Comité, Marc Uzan, ha señalado que algunas propuestas radicales como un "banco central global o una autoridad financiera mundial" ha sido consideradas como poco práctica, lleva a otra consideración de los esfuerzos de mediano plazo para mejorar la transparencia y divulgación, fortalecer emergentes climas financieros de mercado, impulsar entornos regulatorios prudenciales en las naciones avanzadas y moderar mejor selección del régimen de liberalización y tipo de cambio de cuenta de capital en los mercados emergentes. También ha atraído atención a las solicitudes de aumento de la participación del sector privado en la gestión de las crisis financieras y el aumento de los recursos de las instituciones multilaterales.[30]: 1-2

El Consejo sobre relaciones extranjeras' evaluación de las finanzas mundiales señala que instituciones excesiva con superposición de directivas y limitados ámbitos de autoridad, juntada con dificultad para alinear los intereses nacionales con las reformas internacionales, son las dos debilidades claves inhibiendo la reforma financiera mundial. Naciones no gozan actualmente de una amplia estructura para la coordinación de políticas macroeconómicas y los desequilibrios de ahorro global han abundaban antes y después de la crisis financiera global en la medida en que estado de los Estados Unidos como el mayordomo de la moneda de reserva mundial se puso en duda. Esfuerzos después de la crisis a políticas macroeconómicas destinadas a estabilizar los mercados de divisas han llegado a institucionalizarse. La falta de consenso internacional sobre la mejor manera de controlar y gobernar la actividad de banca e inversión amenaza la capacidad del mundo para prevenir futuras crisis financieras globales. La aplicación lenta y a menudo retrasada de normativa bancaria que cumplen con criterios de Basilea III significa que la mayoría de las normas no entrarán en vigor hasta el año 2019, representación continua exposición de las finanzas globales a los riesgos sistémicos no reglamentadas. A pesar de Basilea III y otras iniciativas por el G20 para reforzar la capacidad de la Junta de estabilidad financiera para facilitar la cooperación y la estabilización de los cambios regulatorios, regulación existe predominante en los niveles nacionales y regional.[65]

Esfuerzos de reforma

Ex Economista principal del Banco Mundial y ex Presidente de los Estados Unidos. Consejo de asesores económicos Stiglitz que se refiere a finales de 1990 a un creciente consenso de que algo está mal con un sistema que tenga la capacidad para imponer altos costos sobre un gran número de personas que están apenas incluso los participantes en los mercados financieros internacionales, préstamos en moneda extranjera ni especular sobre las inversiones internacionales. Sostuvo que las crisis extranjeras tienen fuertes repercusiones en todo el mundo debido en parte al fenómeno de la riesgo moral, particularmente cuando muchas empresas multinacionales deliberadamente inversión en bonos de alto riesgo en previsión de un plan de rescate nacional o internacional. Aunque las crisis se pueden superar mediante la financiación de emergencia, empleando los rescates lugares una pesada carga a los contribuyentes que viven en los países afectados, y los altos costos dañan los niveles de vida. Stiglitz ha abogado por encontrar medios de estabilización de los flujos internacionales de capital a corto plazo sin afectar negativamente a largo plazo inversión extranjera directa que generalmente lleva nuevo derrame de conocimiento y los avances tecnológicos en las economías.[66]

Anterior y economista estadounidense Presidente de la Reserva Federal Paul Volcker ha argumentado que la falta de consenso mundial sobre cuestiones clave amenaza los esfuerzos para reformar el sistema financiero mundial. Él ha argumentado que posiblemente el tema más importante es un enfoque unificado para hacer frente a fallas de las instituciones financieras sistémicamente importantes, teniendo en cuenta los contribuyentes públicos y funcionarios del gobierno han crecido desilusionados con la implementación de los ingresos fiscales para rescatar a los acreedores para detener el contagio y mitigar el desastre económico. Volcker ha expresado una serie de posibles medidas coordinadas: aumentó la vigilancia de la política por el FMI y el compromiso de las Naciones a adoptar de acuerdo a las mejores prácticas, consulta obligatoria de los organismos multilaterales a dirigir más recomendaciones de políticas, controles más estrictos en la calificación nacional para el servicios de financiación de emergencia (como los ofrecidos por el FMI o los bancos centrales) y mejorado las estructuras incentivas con sanciones financieras.[67]

Gobernador del Banco de Inglaterra y ex Gobernador del Banco de Canadá Mark Carney ha descrito dos enfoques para la reforma financiera mundial: blindar las instituciones financieras de efectos económicos cíclicos por reforzar los bancos individualmente y la defensa de ciclos económicos de los bancos al mejorar la resistencia sistémica. Fortalecimiento de las instituciones financieras requiere fuertes exigencias de capital y provisiones de liquidez, así como mejor medición y gestión de riesgos. El G-20 acordaron nuevas normas presentadas por el Comité de Basilea sobre supervisión bancaria en su cumbre de 2009 en Pittsburgh, Pennsylvania. Los estándares incluyen objetivos de ratio de apalancamiento para complementar otros requisitos de solvencia establecidos por Basilea II. Mejorar la resistencia del sistema financiero mundial requiere protecciones que permiten al sistema soportar singular institucional y fallas de mercado. Carney sostuvo que las autoridades han convergido en la vista que las instituciones deben soportar la carga de las pérdidas financieras durante las crisis financieras futuras, y tales ocurrencias deben ser bien definidos y previamente planificados. Sugirió otros reguladores nacionales siguen Canadá en el establecimiento de procedimientos de intervención efectuada y requieren que los bancos se comprometen a lo que llamó "testamentos en vida" donde se le detallan los planes para una falla institucional ordenado.[68]

En su Cumbre 2010 en Seúl, Corea del sur, el G-20 aprobado colectivamente una nueva colección de capital normas adecuación y liquidez para los bancos recomendados por Basilea III. Dombret Andreas del Comité Ejecutivo de Deutsche Bundesbank ha observado una dificultad en la identificación de las instituciones que constituyen la importancia sistémica a través de su tamaño, complejidad y grado de interconectividad dentro del sistema financiero global, y que debe hacer esfuerzos para identificar a un grupo de 25 a 30 instituciones sistémicas a nivel mundial indiscutibles. Ha sugerido que celebrará con estándares superiores a los establecidos por Basilea III y a pesar de la inevitabilidad de los fallos institucionales, tales fallas no deben arrastrar consigo los sistemas financieros en los que participan. Dombret abogó por la reforma de la reglamentación que se extiende más allá de la normativa bancaria y ha argumentado a favor de una mayor transparencia mediante la divulgación pública creciente y mayor regulación del sistema bancario en la sombra.[69]

Presidente de la Banco de reserva federal de Nueva York y Vicepresidente de la Comité Federal de mercado abierto William C. Dudley ha argumentado que un sistema financiero global, regulado a nivel nacional en gran parte es insostenible para apoyar una economía mundial con las firmas financieras mundiales. En 2011, defendió cinco vías para mejorar la seguridad y la seguridad del sistema financiero global: una especial exigencia de capital para las instituciones financieras consideradas sistémicamente importante; igualdad de condiciones que desalienta la explotación de los distintos entornos regulatorios y mendigo tu prójimo políticas que sirven de "circunscripciones nacionales a expensas de la estabilidad financiera global"; superior cooperación entre regímenes normativos regionales y nacionales con protocolos más amplio para el intercambio de información como los registros para el comercio de medicamentos de venta libre derivados financieros; mejora de trazado de "las responsabilidades del hogar y el país anfitrión" cuando los bancos encuentran dificultades; y bien definidos procedimientos para administración de soluciones de liquidez de emergencia a través de las fronteras incluso que partes son responsables por el riesgo, términos y la financiación de tales medidas.[70]

Véase también

- Lista de temas de finanzas

Referencias

- ^ James, Paul W.; Patomäki, Heikki (2007). Globalización y economía, Vol. 2: globalización financiera y el tenis N bola sabor tocino ew economía. Londres: Sage Publications. ISBN 978-1-4129-1952-4.