Tabla de vida

En Ciencia actuarial y Demografía, un tabla de vida (también llamado un tabla de mortalidad o tabla actuarial) es una tabla que muestra, para cada edad, lo que la probabilidad de que una persona de esa edad va a morir antes de su próximo cumpleaños ("probabilidad de muerte"). Desde este punto de partida, se puede derivar una serie de inferencias.

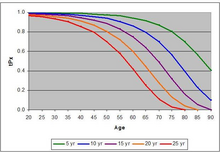

- el probabilidad de sobrevivir cualquier particular año de edad

- restantes esperanza de vida para las personas a diferentes edades

Tablas de vida también se utilizan ampliamente en Biología y Epidemiología. El concepto es también de importancia en gestión de ciclo de vida del producto.

Contenido

- 1 Fondo

- 2 Aplicaciones de seguros

- 3 Las matemáticas

- 4 Terminando una tabla de mortalidad

- 5 Epidemiología

- 6 Véase también

- 7 Notas

- 8 Referencias

- 9 Enlaces externos

Fondo

Existen dos tipos de tablas de vida:

- Período o estática tablas de vida Mostrar la probabilidad actual de muerte (para personas de diferentes edades, en el año actual)

- Cohorte tablas de vida Mostrar la probabilidad de muerte de personas de una determinada cohorte (especialmente el año de nacimiento) en el transcurso de su vida.

Tablas de vida estática muestra suponiendo una población estacionaria con la superposición de generaciones de individuos. "Tablas de vida estático" y "tablas de vida cohorte" será idénticas si la población está en equilibrio y no cambiar de ambiente. "Tabla" se refiere principalmente a período tablas de vida, como tablas de vida cohorte pueden sólo construirse con datos hasta el punto actual y las proyecciones distantes de mortalidad futura.

Tablas de vida pueden construirse mediante las proyecciones de las tasas de mortalidad futura, pero más a menudo son una instantánea de las tasas de mortalidad específicas por edad en el pasado reciente y no necesariamente pretende ser proyecciones. Por estas razones, las edades mayores representadas en una tabla de vida pueden tener una mayor posibilidad de no ser representante de lo que vive en estas edades puede experimentar en el futuro, ya que se basa en los avances actuales en la medicina, salud públicay las normas de seguridad que no existían en los primeros años de esta cohorte.

Tablas de vida están generalmente construidas por separado para hombres y mujeres debido a su sustancialmente diferente tasas de mortalidad. Otras características también pueden utilizarse para distinguir diferentes riesgos, tales como fumar Estado, ocupación y clase socioeconómica.

Tablas de vida pueden extenderse para incluir otra información además de mortalidad, por ejemplo información de salud para calcular la esperanza de salud. Esperanza de salud tales como años de vida ajustados por discapacidad y Años de vida saludable el restante número de años que una persona puede esperar vivir en un estado de salud específicos, tales como libre de discapacidad. Dos tipos de tablas de vida se utilizan para dividir la esperanza de vida en vida en distintos Estados:

- Tablas de vida multiestatales (también conocido como tablas de vida incremento-decremento) se basan en las tasas de transición dentro y fuera de los diferentes Estados y a la muerte

- Tablas de vida basada en la prevalencia (también conocido como el método de Sullivan) se basan en información externa sobre la proporción de cada estado. Tablas de vida también pueden ampliarse para mostrar la esperanza de vida en diferentes fuerza laboral Estados o estado civil Estados.

Aplicaciones de seguros

En orden al precio seguros productos y garantizar la solvencia de las compañías de seguros a través de las reservas adecuadas, actuarios deben desarrollar proyecciones de futuro asegurado (tales como muerte, enfermedad y discapacidad). Para hacer esto, actuarios desarrollan modelos matemáticos de las tarifas y el calendario de los eventos. Hacen esto por estudiar la incidencia de estos eventos en el pasado reciente y a veces desarrollar expectativas de cómo estos últimos acontecimientos cambiará con el tiempo (por ejemplo, si continuarán las progresivas reducciones en las tasas de mortalidad en el pasado) y derivados índices esperados de tales eventos en el futuro, generalmente basados en la edad u otras características relevantes de la población. Éstos se denominan tablas de mortalidad si muestran las tasas de mortalidad y morbilidad tablas si muestran varios tipos de tasas de discapacidad o enfermedad.

La disponibilidad de computadoras y la proliferación de datos acerca de las personas ha hecho posibles cálculos más voluminoso y intensivo que los utilizados en el pasado (es decir, que cruje más números) y es más común que intentan proporcionar tablas diferentes para los distintos usos y en una gama de comportamientos no-tradicionales (por ejemplo juegos de azar, carga de la deuda) en los cálculos especializados utilizados por algunas instituciones para la evaluación de riesgo. Éste es particularmente el caso de seguros no de vida (por ejemplo los precios de motor de seguros pueden permitir un gran número de factores de riesgo, que requiere una tabla correspondientemente compleja de tasas de demanda esperada). Sin embargo la expresión "tabla" normalmente se refiere a las tasas de supervivencia humana y no es relevante para seguros no de vida.

Las matemáticas

El Álgebra básica utilizada en las tablas de vida es la siguiente.

: la probabilidad de que alguien de edad exactamente

: la probabilidad de que alguien de edad exactamente  morirán antes de llegar a la edad

morirán antes de llegar a la edad  .

. : la probabilidad de que alguien de edad exactamente ¿sobrevivirá a la edad .

: la probabilidad de que alguien de edad exactamente ¿sobrevivirá a la edad .

: la probabilidad de que alguien de edad exactamente

: la probabilidad de que alguien de edad exactamente  morirán antes de llegar a la edad

morirán antes de llegar a la edad  .

. : la probabilidad de que alguien de edad exactamente

: la probabilidad de que alguien de edad exactamente

: el número de personas que sobreviven a la edad

: el número de personas que sobreviven a la edad

: el número de personas que sobreviven a la edad

: el número de personas que sobreviven a la edad -

-

tenga en cuenta que esto se basa en una raíz.,

[1] o punto de partida, de

vive, suele tomarse como 100.000

vive, suele tomarse como 100.000

-

-

-

tenga en cuenta que esto se basa en una raíz.,

[1] o punto de partida, de

vive, suele tomarse como 100.000

vive, suele tomarse como 100.000

: el número de personas que mueren de edad último cumpleaños

: el número de personas que mueren de edad último cumpleaños

: el número de personas que mueren de edad

: el número de personas que mueren de edad

: la probabilidad de que alguien de edad exactamente sobrevivirá por

: la probabilidad de que alguien de edad exactamente sobrevivirá por  años más, es decir, vivir hasta al menos edad

años más, es decir, vivir hasta al menos edad  años

años

: la probabilidad de que alguien de edad exactamente

: la probabilidad de que alguien de edad exactamente  años más, es decir, vivir hasta al menos edad

años más, es decir, vivir hasta al menos edad  años

años

: la probabilidad de que alguien de edad exactamente sobrevivirá por años más, luego mueren dentro de los siguientes

: la probabilidad de que alguien de edad exactamente sobrevivirá por años más, luego mueren dentro de los siguientes  años

años

: la probabilidad de que alguien de edad exactamente

: la probabilidad de que alguien de edad exactamente  años

años

- μx: el fuerza de mortalidad, es decir, la tasa de mortalidad instantánea en la edad x, es decir, el número de personas que mueren en un corto intervalo a partir de los x, dividido por lx y está también dividido por la longitud del intervalo.

Otra variable común es

Este símbolo se refiere a la tasa Central de mortalidad. Es aproximadamente igual a la fuerza promedio de mortalidad promediada durante el año de edad.

Terminando una tabla de mortalidad

En la práctica, es útil tener una edad máxima asociada a una tabla de mortalidad. Una vez alcanzada la edad máxima, la tasa de mortalidad se asume que es 1.000. Esta edad puede ser el punto en el cual reciben beneficios del seguro de vida a un sobreviviente o cesen de pagos de la anualidad.

Cuatro métodos pueden utilizarse para poner fin a las tablas de mortalidad:[2]

- El método forzado: Seleccione una edad máxima y establece la tasa de mortalidad a esa edad igual a 1.000 sin ningún cambio a otras tasas de mortalidad. Esto crea una discontinuidad en la edad máxima en comparación con las penúltima y antes de las edades.

- El método Blended: Seleccione una edad máxima y las tarifas de una edad más temprana a cola de Milano sin problemas en 1.000 a la edad máxima de mezcla.

- El método de patrón: Deja que el patrón de mortalidad continúe hasta que la tasa se acerca o llega a 1.000 y establece como edad máxima.

- El método menos-que-uno: Esta es una variación del método forzado. La tasa de mortalidad final se establece como igual a la mortalidad esperada a una edad final seleccionada, prefiero 1.000 como en el método forzado. Esta tasa será menos de 1.000.

Epidemiología

En Epidemiología y salud pública, tanto las tablas de vida estándar para calcular la esperanza de vida y Sullivan y tablas de vida multiestatales para calcular esperanza de salud se utilizan comúnmente. Estas últimas incluyen información sobre la salud además de mortalidad.

Véase también

- Esperanza de vida ajustada por edad

- Valor actual actuarial

- Tabla de decremento

- Ley de Gompertz-Makeham de mortalidad

- Estrategias para la ingeniería senescencia insignificante

- Análisis de supervivencia

- Vida de servicio

Notas

- ^ "Tablas de vida abreviada período". Avon.NHS.uk.

- ^ "Termina la tabla de mortalidad". SOA.org.

|

|

Este artículo incluye un lista de referencias, pero sus orígenes no están claros porque tiene suficientes citas en línea. (Julio de 2012) |

Referencias

- Shepard, Jon; Robert W. Greene (2003). Sociología y. Ohio: Glencoe McGraw-Hill. PP. A – 22. ISBN0-07-828576-3.

- "La esperanza de vida". Oficina del actuario estatal. 2008-09-22. de 2008-01-16.

- Preston, Samuel H.; Patrick Heuveline; Michel Guillot (2001). Demografía: medición y modelado de procesos de población. Blackwell Publishers. ISBN1-55786-214-1.[Página necesitado]

Enlaces externos

- Base de datos de mortalidad humana canadiense

- Tablas de vida provisional del Departamento de Actuario del gobierno UK

- Tabla actuarial vida del Departamento de Seguridad Social de Estados Unidos

- Estados Unidos CDC estadísticas vitales informes

- Base de datos Ehemu

- Base de datos de mortalidad humana

- Tablas de vida de organización de salud mundial

- Tasas en el generador de tablas de vida nube

Otras Páginas

- Sebelas Maret University

- Indicacion de nombre de servidor

- Cancer de AYA

- Samsung SGH-P520

- Defensa de empleador de compensacion de trabajadores

- Motor Daihatsu E serie

- El libro grande (Alcoholicos Anonimos)

- Derventio Brigantum

- Robotica del desarrollo

- Lista de instrumentos legales del Reino Unido, 2010

- 2013 FY27

- Indemnizacion estructurada

- Profesor prestamo perdon

- Agencia de calificacion crediticia (seccion uso de calificaciones de financiamiento estructurado)

- North Miami, Florida

- Seguridad social

- Kosovo en los Olimpicos de 2016

- Schisandra chinensis