Jubilación en Australia

Jubilación en Australia se refiere a los arreglos de gente hace en Australia para acumular fondos para proveer ingresos en jubilación. Jubilación en Australia es alentada por el gobierno y apoyado con beneficios fiscales. El Gobierno ha establecido normas mínimas para las contribuciones de empleados, así como para la gestión de fondos de jubilación. Los empleadores están obligados a hacer contribuciones de jubilación para sus empleados sobre los empleados salarios y salarios. La tasa de contribución del empleador ha sido 9,5% desde el 01 de julio de 2014 y está previsto que aumente progresivamente de 2021 al 12% en 2025.[1] Personas se les animadas para complementar las contribuciones de jubilación obligatorio con aportes voluntarios, incluyendo derivar sus ingresos de salarios o sueldos en contribuciones de jubilación régimen de salario supuesto sacrificio.

Un individuo puede retirar fondos de un fondo de jubilación cuando la persona se encuentra con una de las condiciones de liberación contenida en el Anexo 1 de la Regulaciones de jubilación (supervisión) de la industria 1994.[2]

A partir del 30 de junio de 2015[Actualización], Los australianos tienen sobre AUD$ 2,02 trillones en activos de jubilación.[3] Aunque el objetivo principal del plan de jubilación en España ha sido y sigue siendo crear un entorno en el que la gente puede poner fondos a un lado para proporcionar una renta de jubilación, los incentivos fiscales disponibles también han llegado a ser utilizado, especialmente por los individuos ricos, como una estrategia de ahorro de impuesto efectivo. Como consecuencia de ello el Gobierno ha establecido límites en las cantidades que se pueden traer en el esquema de precios favorables con una serie de "tapas". Cantidades por encima de las tapas es posible aún en el régimen de jubilación pero generalmente están gravados a la tasa de impuesto marginal superior.

Jubilación obligatoria en combinación con boyante crecimiento económico se ha convertido España en una 'sociedad del accionista', donde la mayoría de los trabajadores ahora es inversores al menos indirectos en el mercado de valores. En consecuencia, ha desarrollado un mercado de inversión personal animado, y muchos australianos toman un interés en temas de inversión.[citación necesitada]

Contenido

- 1 Introducción

- 2 Operación

- 2.1 Contribuciones del empleador

- 2.2 Salario sacrifica las contribuciones

- 2.3 Contribuciones personales

- 2.4 Acceso a la jubilación

- 2.5 Edad de la preservación

- 2.6 Límites razonables de beneficio

- 2.7 Impuestos de la jubilación

- 2.7.1 Contribuciones

- 2.7.2 Inversiones en el fondo

- 2.7.3 Continuado de pago impuestos

- 2.8 Esquema de jubilación contribución Co

- 3 Efecto sobre la base imponible y las pensiones de jubilación

- 3.1 Impuesto sobre la renta

- 3.2 Pensiones

- 4 Fondos de jubilación

- 4.1 Estructura del administrador

- 4.2 Inversiones

- 4.3 Tipos de fondos de jubilación

- 4.4 Elección de fondos de jubilación

- 5 Industria de la jubilación

- 5.1 Legislación

- 5.1.1 Jubilación (supervisión) de la industria acto 1993 (SIS)

- 5.1.2 MySuper

- 5.1.3 Reforma de los servicios financieros acto 2002 (FSR)

- 5.2 Organismos reguladores

- 5.1 Legislación

- 6 Programas similares en otros países

- 7 Crítica

- 8 Véase también

- 9 Referencias

- 10 Acoplamientos externos

Introducción

Antes de 1976, disposiciones de jubilación habían sido en su lugar durante muchos años bajo Premios industrial negociados por el movimiento sindical.

Un cambio al régimen de jubilación surgió a través de un acuerdo tripartito entre el gobierno, los empleadores y los sindicatos. En Precios y rentas de acuerdo de 1983, los sindicatos acordaron renunciar a un aumento salarial del 3% nacional que se pondría en el nuevo sistema de jubilación para todos los empleados en Australia. Esto fue emparejado por las contribuciones de los empleadores. Desde su introducción, los empleadores han requerido para hacer contribuciones obligatorias a la jubilación en nombre de la mayoría de sus empleados. Este aporte fue originalmente fijado en el 3% de los ingresos de los trabajadores y se ha incrementado gradualmente en los Gobierno de Australia.[4] Aunque hay apoyo generalizado general jubilación obligatoria hoy en día, en el momento de su introducción que fue recibido con fuerte resistencia de grupos de pequeñas empresas que estaban temerosos de la carga asociada a su aplicación y sus costos.[5]

En 1992, la Keating Mano de obra gobierno introdujo un obligatorio "garantía de jubilación" sistema (SG) como parte de un paquete de reformas importantes a las políticas de ingresos de jubilación de Australia.[6] Es un esquema de aportaciones de jubilación obligatoria de los empleadores en nombre de sus empleados. Se calculó que Australia, junto con muchas otras naciones occidentales, experimentarían un mayor cambio demográfico en las próximas décadas, del envejecimiento de la población, dando por resultado el incremento previsto de pagos de la pensión de edad colocando una tensión fuera del alcance de la Economía australiana. La solución propuesta fue un enfoque de "tres pilares" de ingresos de jubilación:[7]

- Una red de seguridad que consiste en una prueba de medios gobierno de la pensión,

- Ahorro privado generado a través de contribuciones obligatorias a la jubilación,

- Ahorro voluntario a través de la jubilación y otras inversiones.

Desde el 01 de julio de 2002, la contribución mínima se ha establecido en base a las ganancias de un empleado tiempo ordinario y así no se paga en tasas de horas extra. Es pagadero en remuneración como bonificaciones, comisiones, cambio carga y cargas ocasionales. Las contribuciones del empleador mínimo han sido desde 01 de julio de 2014 9.5% del salario del empleado, y después de 30 de junio de 2021 la tasa se planea aumentar en un 0,5% cada año hasta que se alcanza el 12% en 2025.[8]

Operación

Contribuciones del empleador

| 1 de julio | Mínimo de cotización porcentaje[9][10] |

|---|---|

| 1992 | 3 / 4 * |

| 1993 | 3 / 5 * |

| 1994 | 4 / 5 * |

| 1995 | 5 / 6 * |

| 1996 | 6 |

| 1998 | 7 |

| 2000 | 8 |

| 2002 | 9 |

| 2013 | 9.25 |

| 2014 | 9.5 |

| 2021 | 10 |

| 2022 | 10.5 |

| 2023 | 11 |

| 2024 | 11.5 |

| 2025 | 12 |

Jubilación obligatoria empleador las contribuciones son llamado "garantía de jubilación" contribuciones (SG). Estas cantidades deben pagarse a un fondo de jubilación designada para sus empleados en el 9,5% de su sueldos y salarios. Los empleadores no están obligados a hacer las contribuciones del empleador para los empleados que ganan menos de $450 por mes, ni para los empleados menores de 18 años. Si sin embargo empleados ganan $450 mensuales antes de impuestos o de edad menores de 18 años pero más de 30 horas por semana a tiempo completo, medio tiempo u ocasional de trabajo, el empleador está obligado a pagar jubilación independientemente de si la persona es menor de 18 años. Además, si empleados de edad más de 70 años pasan la prueba de trabajo y trabajar más de 40 horas en un período de 30 días, el empleador aún puede pagar las contribuciones. También se requiere para completar una por cada año fiscal. Las contribuciones del empleador están obligadas a pagar a un fondo de por lo menos cada tres meses.

Para el período 1993-1996 hubo una mayor tasa de contribución para los empleadores cuya nómina anual nacional para el año base sea superior a $1.000.000, con porcentaje de contribución del empleador jubilación mínima el año subsecuente que se describe en la tabla con un asterisco.

La tasa de SG debía para aumentar en 01 de julio de 2014 a 9,5% y 10% desde el 01 de julio de 2018; y luego aumentar en un 0,5% cada año hasta llegar a 12% en 01 de julio de 2022. El presupuesto federal 2014 aplazado el propuesto aumento de tarifas de SG a 10.0% durante 3 años con la tasa de SG ahora quedan en 9,5% durante 7 años hasta el 30 de junio de 2021, y luego aumentar en un 0,5% cada año siguiente hasta que el SG alcanza 12%, en 01 de julio de 2025.[11]

Las contribuciones de jubilación se invierten durante el período de vida laboral de los trabajadores y la suma de aportes obligatorios y voluntarios, más ganancias, menos impuestos y los honorarios son pagadas a la persona cuando deciden retirarse. La suma que recibe la mayoría de la gente predominante se compone de las contribuciones del empleador obligatorio.

Se aplican reglas especiales en relación con los empleadores proporcionar"prestaciones definidas"arreglos. Hay fondos de empleadores tradicionales menos comunes donde beneficios se determinan por una fórmula general basada en salario promedio final y la duración de servicio. En esencia, en lugar de aportes mínimos, los empleadores necesitan proporcionar un nivel mínimo de beneficio.

Salario sacrifica las contribuciones

Con el acuerdo de un empleado, los empleados pueden solicitar que su empleador hace todo o parte de los pagos futuros de salarios o sueldos en la jubilación en lugar de hacer el pago al empleado. Tales arreglos se conocen como "sacrificios salariales", y para el impuesto sobre la renta propósitos son tratados como las contribuciones del empleador, aunque no está sujeto a las reglas de garantía (SG) de jubilación y no forma parte de la renta gravable del empleado. Oficialmente esas contribuciones se denominan "contribuciones de jubilación notificable",[12] y para algunos fines se cuentan como ingreso del empleado.

Para ser válido, un arreglo de sacrificio salario acordarlo entre empleador y trabajador antes de realiza el trabajo. Este acuerdo generalmente se documenta en escritura evidenciar el arreglo acordado.

Contribuciones personales

La gente puede hacer contribuciones voluntarias adicionales a su jubilación y recibir beneficios fiscales para hacerlo. Sin embargo, la legislación de jubilación vigente establece que individuos que aportan más de lo permitido en "la tapa de concesionarios contribuciones jubilación anual" debe cotizar la jubilación exceso favorables de impuestos que se encuentra en 31.5%.[13]

Acceso a la jubilación

Como régimen de pensiones es dinero invertido para la jubilación de una persona, las reglas estrictas del gobierno impiden el acceso temprano a beneficios conservados excepto en circunstancias muy limitadas y restringidas, incluyendo severas dificultades financieras o razones humanitarias, tales como tratamientos médicos no disponibles a través de Medicare.

En general, los beneficios de la jubilación se dividen en tres categorías:

- Beneficios conservados;

- Restringida no conserva beneficios; y

- Beneficios no preservadas sin restricción.

Beneficios conservados son los que se deben conservar en un fondo de jubilación hasta del empleado' preservación'. Actualmente, todos los trabajadores deben esperar hasta que estén al menos 55 antes de que pueden acceder a estos fondos. La edad de la preservación real varía dependiendo de la fecha de nacimiento del empleado. Todas las contribuciones hechas después de 01 de julio de 1999 entran en esta categoría.

Beneficios restringidos no conservan Aunque no conservan, no se puede acceder hasta que un empleado cumpla con una condición de la liberación, como la terminación de su empleo en un plan de jubilación del empleador.

Beneficios no preservadas sin restricción no requieren el cumplimiento de una condición del lanzamiento y puede accederse a la petición del trabajador. Por ejemplo, donde un trabajador previamente ha satisfecho una condición de la libertad y decidió no acceder al dinero en su fondo de jubilación.

Edad de la preservación

| Fecha de nacimiento | Edad de la preservación |

|---|---|

| Antes de 01 de julio de 1960 | 55 |

| 01 de julio de 1960 – 30 de junio de 1961 | 56 |

| 01 de julio de 1961 – 30 de junio de 1962 | 57 |

| 01 de julio de 1962 – 30 de junio de 1963 | 58 |

| 01 de julio de 1963 – 30 de junio de 1964 | 59 |

| Después de 30 de junio de 1964 | 60 |

Elegibilidad para el acceso a los beneficios conservados depende de la edad de preservación de un trabajador. El Gobierno de Howard anunció cambios en 1997 para el sistema de jubilación diseñado para inducir a los australianos a permanecer en la fuerza de trabajo durante un largo periodo de tiempo, retrasando el efecto del envejecimiento de la población. Anteriormente, cualquier australiano podría acceder a sus beneficios conservados una vez que llegaron a 55 años de edad. Sin embargo, después de que la legislación fue aprobada en 1999, edad de preservación de un empleado depende de su fecha de nacimiento.

Por lo tanto, antes de 2025, todos los trabajadores australianos que deseen acceder a su jubilación sería por lo menos 60 años de edad.

Una vez que una persona alcanza la edad de preservación también deben cumplir con una condición de libertad para acceder a su super. Antes de los años 60, los trabajadores deben dejar empleo y firmar que nunca van a trabajar de nuevo (no trabajar más de 40 horas en un período de 30 días). Quienes entre 60 a 65 años pueden acceder a super si dejan de empleo independientemente de sus intenciones de futuro empleo siempre y cuando no están trabajando al tiempo. Nadie más de 65 años puede acceder a super independientemente de la situación en el empleo. Personas empleadas que han llegado a preservación pero son menores de 65 años todavía podrán acceder hasta un 10% de su super usando una transición a la jubilación.[14]

Si un trabajador australiano ha transferido fondos desde su Nueva Zelanda KiwiSaver esquema en su esquema australiano de la jubilación, no pueden acceder a la parte ex-Nueva Zelanda de su jubilación hasta llegar a la edad de 65 años, independientemente de su edad de preservación. Esta regla también se aplica a los ciudadanos de Nueva Zelanda que han transferido fondos de su plan Kiwisaver de Nueva Zelanda en un fondo de jubilación australianos.

Límites razonables de beneficio

Límites razonables de beneficio (RBL) eran el monto máximo de retiro y cancelación de beneficios de empleo que una persona puede recibir durante su vida en las tasas de impuestos favorables. RBL se suprimirán a partir de 01 de julio de 2007.[15]

Había dos tipos de RBL - una suma global RBL y una mayor Pensión RBL. La suma global RBL aplicado a la mayoría de las personas. Generalmente, la mayor Pensión RBL aplicado a personas que tomaron 50% o más de sus beneficios en forma de pensiones o anualidades que cumplen ciertas condiciones (por ejemplo, restricciones en la capacidad de convertir a la pensión en un solo pago).[16]

Cada año, RBL fueron indexadas según el movimiento en medio ordinario tiempo ingresos semanales publicados por la oficina australiana de estadísticas. Para el año fiscal termina el 30 de junio de 2005, la suma global RBL era $619.223 y la pensión RBL era $1.238.440.[16]

Impuestos de la jubilación

Contribuciones

Aportes para la jubilación, de forma individual o en nombre de un individuo, son gravados diferentemente dependiendo de si contribución fue hecha antes de impuestos o dinero después de impuestos. "Antes de impuestos" contribuciones son aportes que no impuesto sobre la renta se ha pagado al tiempo de contribución y también son conocidos como contribuciones "antes de impuestos" o como "concesionarias" contribuciones. Comprenden principalmente obligatoria empleador SG cuotas y sueldo adicional sacrificio. Estas contribuciones se gravan por el fondo de jubilación en un "contribuciones" impuesto del 15%, que se mira como tipo de "condiciones favorables". Para las personas que ganan más de $300.000, el impuesto de contribuciones es aplicado al 30%.[17]

contribuciones "Después de impuestos" se conocen también como "impuestas" contribuciones, contribuciones "no concesionarios" o "undeducted" contribuciones. Estos aportes se hacen de dinero en que impuesto sobre la renta o impuesto de contribuciones ya ha sido pagada, y típicamente ningún impuesto adicional se requiere que se retendrá de esa contribución cuando se hace un fondo.

Ambos tipos de contribución están sujetos a tapas anuales. Donde se excede la tapa anual, impuesto adicional es por pagar, ya sea en la tasa de impuesto marginal contribuciones favorables o 31.5% más por las contribuciones no concesionarias, que es además de la tasa del impuesto estándar del 15% a pagar en cuotas, haciendo un total de 46,5%.

Inversiones en el fondo

Ingresos de inversión del fondo de jubilación (es decir, dividendos, alquileres, etc.) se gravan en una tarifa fija de 15% por el fondo de jubilación. Además, donde se vende una inversión, plusvalía es pagadera por el fondo de jubilación en 15%.

Mucho como el descuento a las personas y otros fideicomisos, un fondo de jubilación puede reclamar un descuento de impuestos de ganancias de capital donde la inversión ha sido propiedad durante al menos 12 meses. El descuento aplicable al fondo de jubilación es del 33%, reducir el impuesto de plusvalía efectiva del 15% al 10%.[18]

Estos impuestos contribuyen sobre $ 6 billones en ingresos anuales del gobierno.[19] Jubilación es un método de tributarias de ahorro como la tasa de impuesto del 15% en las contribuciones es menor que la tasa de que un empleado habría pagado si recibieron el dinero como ingreso. El gobierno federal anunció en su presupuesto 2006/07 que de 01 de julio de 2007, los australianos sobre la edad de 60 enfrentarán a ningunos impuestos sobre la retirada de dinero de su fondo de jubilación si es de una fuente de impuestos.

Continuado de pago impuestos

En 1996, el gobierno federal impuso un "suplemento de jubilación" en mayores ingresos como una medida temporal de ingresos. Como parte de la campaña electoral de 2001, el Gobierno prometió reducir el recargo del 15% a 10,5% en tres años. El pago de la jubilación fue suprimida en el presupuesto 2005/06, efectiva a partir de 01 de julio de 2005.

Esquema de jubilación contribución Co

Del 01 de julio de 2003, el Gobierno ha hecho disponibles incentivos de una contribución de co gobierno de hasta $1,500 para los empleados de ingresos inferiores que hacen contribuciones personales a su propio fondo de jubilación. Dependiendo de los umbrales de ingreso individual, el gobierno pagó hasta $1,50 por cada $1 personal aportes. El presupuesto federal de 2007 anunció un doble pago puntual de las aportaciones Co pagado por contribuciones personales durante el ejercicio 2005/2006. Menores ingresos recibidas hasta contribución Co $3000 de $1000 de contribuciones personales en ese año.

La cantidad se ha reducido desde entonces a una contribución correspondiente hasta un máximo de $1.000, hasta e incluyendo el año fiscal 2012. Del ejercicio 2012-2013, la contribución de co fue reducida a 50% de las contribuciones personales, hasta un máximo de $500.

Efecto sobre la base imponible y las pensiones de jubilación

Impuesto sobre la renta

La razón de que invertir en la jubilación es reducir su responsabilidad de impuesto sobre la renta y, posiblemente, para poder recibir una pensión mientras siguen recibiendo ingresos adicionales.

Las contribuciones del empleador obligatorio se gravan en la tarifa concesional del 15% o más de ingresos más altos. Personas pueden optar por hacer pagos adicionales en la misma proporción como "Sacrificios de salario", pero sólo si su empleador está de acuerdo en hacerlo. Pagos adicionales sin la cooperación de un empleador se gravan a tasas de impuesto sobre la renta completo y están sujetas a diferentes reglas.

Ingreso en el fondo también se grava al 15%, dependiendo de las circunstancias.

Ingreso obtenido del fondo después de años de preservación generalmente libres de impuestos.Oficina de impuestos

Los detalles son extremadamente complejos.

Pensiones

Los ciudadanos australianos y residentes más de 67 años de edad tienen derecho a una pensión si sus ingresos y activos están por debajo de los niveles especificados. La pensión completa, como en 2014, fue $766 cada dos semanas para solteros y $577,40 para parejas. Esto reduce en un 50% de los ingresos sobre $160 cada dos semanas para solteros o $284 para parejas. La pensión puede reducirse también para el 0.15% de los activos que no sean la página de inicio sobre 202.000 $ o $286.500 para uso individual o parejas. La pensión se reduce por el máximo de la prueba de ingresos y activos. Activos pueden ser considerados también ganan entre 2% y 3%, que se cuenta para la prueba de ingreso.

Ingresos recibidos de un fondo de jubilación se consideran ingreso para efectos de pensión y reduce la pensión en un 50% de los ingresos percibidos que está sobre el límite. Sin embargo, si este es recibido como una "Pensión super" el efecto sobre la pensión se descuenta por el "costo" de la "Pensión super". Este "costo" se calcula dividiendo el saldo total de super por la esperanza de vida del receptor en el momento que comenzó la super pension. Esto significa que si uno retira unos super uniformemente sobre la esperanza de vida prevista no es esencialmente prueba de ingresos en él. [20]

Activos en un fondo de pensiones se consideran ingresos. Los activos apoyando una "Pensión super" también se consideran ingresos. (Es difícil encontrar información fiable sobre este tema complejo, y lo anterior sólo debe ser tomado como una guía y no confiarse.)

Fondos de jubilación

Estructura del administrador

Fondos de jubilación funcionan como fideicomisos con administradores responsables de la operación prudencial de sus fondos y en la formulación y aplicación de una estrategia de inversión. Algunos derechos específicos y las obligaciones están codificadas en la ley de la industria de la jubilación (supervisión) 1993 - otras obligaciones son el tema de la ley general de la confianza. Síndicos son responsables bajo la ley por incumplimiento de las obligaciones. Patronato de jubilación tiene, entre otras cosas, la obligación de asegurar que fondos de jubilación se invierten con prudencia con la consideración dada a la diversificación y liquidez.

Inversiones

Excepto algunas disposiciones muy específicas en la ley de la industria de la jubilación (supervisión) 1993 (en gran parte relacionadas con las inversiones en activos relacionados con el empleador) fondos no están sujetos a los requisitos de activos o defectos de exposición de inversión. No hay ninguna tasa mínima de retorno requisitos, ni una garantía de beneficios del gobierno. Hay algunas restricciones menores en endeudamiento y el uso de derivados e inversiones en acciones y propiedad de los patrocinadores de empleadores de los fondos.

Como resultado, los fondos de jubilación tienden a invertir en una amplia variedad de activos con una mezcla de duración y las características de rentabilidad/riesgo. El desempeño reciente de la inversión de los fondos de jubilación se compara favorablemente con activos alternativos como diez años bonos.

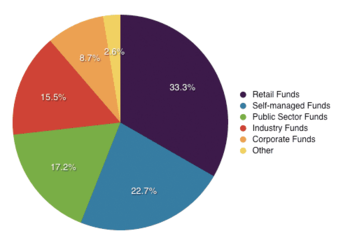

Tipos de fondos de jubilación

Hay cerca de 500 fondos de jubilación en Australia. De ellos, 362 tienen activos por un total de más de $ 50 millones. Activos de jubilación ascendió a $ 2,05 trillones al final del trimestre marzo de 2015, un récord según la Asociación de fondos de jubilación de Australia.[21]

Hay siete tipos principales de fondos de jubilación:

- Industria fondos están los fondos a cargo de asociaciones de empleadores o sindicatos. A diferencia de los fondos de la venta se corren exclusivamente en beneficio de los miembros, ya que hay no hay accionistas.

- Fideicomisos de Master por mayor están los fondos a cargo de las instituciones financieras para los grupos de empleados. Estos también se clasifican como fondos minoristas por APRA.

- Plataformas de maestro fideicomisos/abrigo Venta por menor son fondos a cargo de las instituciones financieras para individuos.

- Fondos independientes de empleador son fondos establecidos por los empleadores para sus empleados. Cada fondo tiene su propia estructura de confianza que no necesariamente es compartida por otros empresarios.

- Auto administrado fondos de jubilación (SMSFs o fondos de hágalo usted mismo) son los fondos establecidos para un pequeño número de personas (limitado a 4) y regulados por la oficina australiana de impuestos. Generalmente los administradores del fondo son los miembros del fondo (donde hay un administrador corporativo, los miembros son los directores de la empresa).[22] SMSFs son la mayoría de los numerosos fondos de la industria australiana del super, con 99% de la cantidad de fondos y el 31% de los activos super total de $ 1,6 trillones como en 30 de junio de 2013.[23]

Cambios recientes a la ley SIS ha permitido SMSFs a préstamo con recurso limitado endeudamiento reglas. Los bancos han desarrollado préstamos SMSF puramente para este cambio a la ley y permitir SMSF préstamos para viviendas, local comercial y propiedad industrial, sin embargo los fondos no pueden adquirir terrenos baldíos. Existen restricciones sobre el fondo que los Fideicomisarios del fondo no pueden obtener una ventaja personal de activos adquiridos por el fondo, o la compra de lo que se conoce como un 'partes'. Por ejemplo, no puede vivir en la casa que es propiedad de su SMSF. SMSF préstamos están disponibles en 70% a 80% del precio de compra y atraen un leve margen al tipo de interés en comparación con los préstamos estándar.

- Inversión SMSF ha ganado ímpetu considerable desde la modificación de préstamos disposiciones para permitir la compra de bienes raíces residenciales.[24] La capacidad para obtener un préstamo limitado el recurso para comprar bienes productores de ingresos en un entorno de fiscalidad baja favorablemente, ha afectado una incidencia rápidamente emergente de inversión directa en las estructuras SMSF en los últimos tiempos.

- Fondos de pequeño APRA (SAFs) fondos se establecen para un pequeño número de individuos (menos de 5) pero a diferencia de SMSFs el fiduciario es un administrador de aprobado, no el miembro/s, y los fondos están regulados por el APRA. Esta estructura se utiliza a menudo para los miembros que quieren control de sus inversiones de jubilación pero no están dispuestos a cumplir con los requisitos del cargo de fideicomisario de un SMSF.

- Fondos de empleados del Sector público son fondos establecidos por los gobiernos para sus empleados.

Venta por menor y por mayor maestro confía son el mayor sector del mercado australiano de la jubilación

Elección de fondos de jubilación

Del 01 de julio de 2005, muchos empleados australianos han podido elegir el fondo de garantía de futura jubilación de su empleador las contribuciones son pagadas en. Empleados pueden cambiar un fondo de jubilación para:

- uno cuando su fondo actual no está disponible con un nuevo empleador,

- consolidar cuentas de jubilación para cortar costes y papeleo,

- un fondo de jubilación de menor costo y mejor servicio, o

- un fondo de jubilación mejor rendimiento.

Cuando un empleado no ha elegido a elegir su propio fondo, los empleadores deben desde 01 de enero de 2014 contribuir "por defecto" sólo en un autorizado MySuper producto, que está diseñado para ser un fondo de jubilación simple con pocos, estandarizado tasas y una opción de inversión balanceada.

Industria de la jubilación

Legislación

Fondos de jubilación están regulados principalmente por la Ley de industria (supervisión) de jubilación 1993 y de la Servicios financieros reforma ley 2002. Las contribuciones del empleador obligatorio están reguladas por la ley de garantía de jubilación (administración) 1992

Jubilación (supervisión) de la industria acto 1993 (SIS)

El Ley de jubilación de la industria (supervisión) establece todas las reglas que debe obedecer a un fondo de jubilación cumpliendo (adherencia a estas reglas se denomina compliance). Las reglas cubren áreas generales relacionadas con el fiduciario, inversiones, gestión, cuentas de fondos y administración, consultas y quejas.

SIS también:

- regula el funcionamiento de los fondos de jubilación; y

- Establece sanciones de administradores cuando no se cumplen las reglas de operación.

En junio de 2004 se modificaron el SIS ley y Reglamento para requerir todos los tutores de jubilación solicitar jubilación entidad titular Registrable (licenciatario de RSE) además cada uno de los fondos de jubilación opera el fiduciario es también necesaria para registrarse. El período de transición se pretende terminar el 30 de junio de 2006. El nuevo régimen de licencias requiere administradores de fondos de jubilación demostrar al APRA que tienen recursos suficientes (humana, tecnología y financiera), riesgo sistemas de gestión y las habilidades y conocimientos para administrar el fondo de jubilación. El régimen de licencias ha levantado la barra para regentes de jubilación con un número significativo de pequeños fondos de jubilación de tamaño medio salir de la industria debido al riesgo creciente y demandas de cumplimiento.

MySuper

MySuper es parte de la Super fuerte[25] las reformas que anunció en 2011 por la Julia Gillard Gobierno australiano jubilación industria. Del 01 de enero de 2014, los empleadores sólo pagará por defecto contribuciones de jubilación a un producto autorizado de MySuper. Fondos de jubilación tienen hasta julio de 2017 para transferir por defecto acumulado saldos a MySuper.

A MySuper por defecto es uno que se ajusta a un conjunto regulado de características, incluyendo:

- una sola inversión opción (aunque se permiten estrategias de ciclo de vida)

- un nivel mínimo de cobertura de seguro

- una estructura de tarifa fácilmente comparables, con una corta lista prescrita de tipos de cuota permitida

- restricciones sobre cómo asesoramiento es proporcionado y pagado, y

- Reglamento de fondo de gobernabilidad y transparencia.[26]

Reforma de los servicios financieros acto 2002 (FSR)

La ley de reforma financiera de servicios cubre un área muy amplia de las finanzas y está diseñada para proporcionar la normalización dentro de la industria de servicios financieros. En el FSR, para operar un fondo de jubilación, el fiduciario debe tener una licencia para ejecutar un fondo y los individuos dentro de los fondos requieren una licencia para realizar su trabajo.

Con respecto a la jubilación, FSR:

- proporciona licencias de 'agentes' (proveedores de productos y servicios financieros);

- supervisa la formación de los agentes que representan a distribuidores;

- establece los requisitos con respecto a qué información debe proporcionarse en cualquier producto financiero a miembros y posibles miembros; y

- establece los requisitos que determinan la buena conducta y mala conducta normas para los fondos de jubilación.

Organismos reguladores

Cuatro principales organismos reguladores vigilar a fondos de jubilación para garantizar que cumplen con la legislación:

- El Autoridad Australiana de regulación prudencial (APRA) es responsable de asegurar que los fondos de jubilación se comportan de una manera prudente. APRA también comentarios sobre cuentas anuales de un fondo para evaluar su conformidad con el SIS.

- El Comisión de inversiones y valores de Australia (ASIC) asegura que fideicomisarios de fondos de jubilación cumplan con sus obligaciones con respecto al suministro de información a miembros durante su membresía. ASIC es también responsable de la protección de los consumidores en el área de servicios financieros (incluyendo las jubilaciones). También supervisa el cumplimiento de los fondos del FSR. MoneySmart es un sitio web administrado por el Australian Securities y Comisión de inversiones (ASIC) para ayudar a las personas a tomar decisiones inteligentes sobre sus finanzas personales. Proporcionan una serie de herramientas tales como el Calculadora de jubilación.

- El Oficina australiana de impuestos (ATO) garantiza que los fondos autogestionados de la jubilación se adhieren a las normas y reglamentos. También se asegura que se toma la cantidad correcta de impuesto de los ahorros de jubilación de todos los australianos.

- El Tribunal de reclamaciones de jubilación (SCT) administra el Ley de jubilación (resolución de quejas). Esta ley establece el proceso formal para la resolución de quejas. La SCT intentará resolver cualquier queja entre un miembro y el fondo de jubilaciones por negociación o conciliación. La SCT sólo se ocupa de quejas cuando no se ha alcanzado ninguna solución satisfactoria.

Programas similares en otros países

- Registrado retiro Plan de ahorro (REER) (Canadá)

- Cuenta de retiro individual (IRA) y 401 K (Estados Unidos)

- KiwiSaver (Nueva Zelandia), Australia y Nueva Zelanda tienen un acuerdo recíproco que permite trasladarse a Australia para transferir sus fondos KiwiSaver a un esquema de jubilación australianos aprobados, los neozelandeses y viceversa.

- Fondo de previsión obligatorio (Hong Kong)

- Fondo Nacional de previsión de Vanuatu (Vanuatu)-El Fondo Nacional de previsión de Vanuatu es un esquema de ahorro obligatorio para los empleados que reciben un sueldo de Vt3, 000 o más al mes, para ayudar financieramente en la jubilación.

- Fondo de previsión central (Singapur)

Crítica

La interacción entre elegibilidad de jubilaciones, pensiones e impuesto es demasiado compleja para la mayoría de los australianos entender. Es muy difícil tomar decisiones consideradas como si invertir fondos exceso en super o reducir una hipoteca.[27]

La industria australiana de la jubilación está bajo fuego para volver a invertir los fondos en inversiones cuestionables, a partes relacionadas por delante de los inversores. Así, un conflicto de intereses existe con la entidad padre volver a invertir fondos en fondos relacionados con la entidad padre. Por lo tanto la mejor tasa de retorno nunca se buscó, y el Banco o la entidad de invertir el dinero no se busca la mayor tasa de retorno.[28]

Más fondos administrados no sólo proporcionan información muy mínima a los titulares de cuenta acerca de cómo su dinero ha sido invertido. Generalmente se disponen de sólo categorías vagas, como "Acciones australianas", sin indicios de que las acciones fueron compradas. Esto hace que la gestión del fondo en gran medida inexplicable a sus miembros.

Pérdidas a los fondos de jubilación de la crisis financiera mundial también han sido motivo de preocupación, dijo que sería alrededor de $ 75 billones.[29]

Discusiones financieras iniciales determinaron que la economía australiana estar en riesgo si se permitieron a los ciudadanos inmediatamente acceder y retirar la jubilación, más confirmando la creencia de que la jubilación obligatoria no puede ser una herramienta de gestión fiscal viable a largo plazo. Esto fue agravado por la falta de regulación adecuada de la industria, las denuncias de fraude y mala conducta financiera y un anfitrión de otros temas de actualidad que afectan a la industria en su conjunto - "Miles de miembros del fondo de jubilación defraudados en escándalo del trío Capital"[30]

Véase también

- Fondo futuro gobierno australiano

- Pensión alemana

- Sistema de pensiones

- Seguridad social (Australia)

- Pensiones de UK

- Pensiones de los Estados Unidos

Referencias

- ^ "Los liberales frenar aumento de SG hasta julio de 2025". 9 de diciembre 2015.

- ^ Regulaciones de jubilación (supervisión) de la industria 1994 - horario 1, Commonwealth consolidó las regulaciones, www.austlii.edu.au, visitado el 03 de octubre de 2011.

- ^ "Estadísticas de jubilación". La Asociación de fondos de jubilación de Australia.

- ^ Principal, Andrew (20 de agosto de 2011). "Paul Keating visión demuestra a un super Salvador". El australiano. News Limited.

- ^ Patrick Collinson (2004) Australia puede son clave para las pensiones, El guardián, 12 de octubre de 2004, obtenido el 21 de julio de 2006.

- ^ Cook, Trevor (28 de marzo de 2012). "super obligatoria: es bueno, funciona y queremos más". La conversación. Archivado de el original en 13 de septiembre de 2015.

- ^ "capítulo 2: el sistema de tres pilares de Australia", Papel de cuestiones estratégicas de ingreso retiro, Gobierno australiano, archiva de el original en 28 de febrero de 2015

- ^ Artículo 19 de la Jubilación de la ley de garantía (administración) 1992

- ^ «Super garantizar el porcentaje de carga (%)». ATO.gov.au. 31 de diciembre 2013.

- ^ "Ley de jubilación garantía (administración) de 1992, sección 21, historia". ATO.gov.au. 31 de diciembre 2013.

- ^ "tasa de garantía de jubilación se mantiene en 9,5% para el año 2015/2016". SuperGuide. 21 de junio de 2015. 31 de octubre 2015.

- ^ https://www.ato.gov.au/individuals/Super/in-detail/Growing/Guide-for-Employees-and-Self-employed---REPORTABLE-Superannuation-Contributions/?Page=4#Reportable_employer_super_contributions

- ^ "APSEC".Documento de jubilación australianos 2012. Obtenido 18 de septiembre de 2012.

- ^ https://www.ato.gov.au/Super/Self-Managed-Super-Funds/paying-Benefits/Conditions-of-Release/ Recuperado encendido 27 de julio de 2015

- ^ RBL se suprimirán a partir de 01 de julio de 2007, sin embargo todavía había RBL de las obligaciones de beneficios de jubilación pagados a 30 de junio de 2007.

Jubilación y beneficios razonables límites, Oficina australiana de impuestos, 04 de agosto de 2011, consultado el 03 de octubre de 2011. - ^ a b ¿Qué RBL?, Oficina australiana de impuestos, 05 de junio de 2007, visitado el 03 de octubre de 2011

- ^ "Impuesto de división 293 - información para los individuos". ATO. 29 de abril 2016.

- ^ "¿Qué es jubilación?. MoneyGeek. 6 de abril 2014.

- ^ 2006/07 las estimaciones de ingresos, El presupuesto 2006-07, Gobierno de Australia, 2006, obtenido el 21 de julio de 2006

- ^ SMH jubilación puede afectar los pagos de pensiones edad

- ^ "Estadísticas de jubilación". La Asociación de fondos de jubilación de Australia. De junio de 2015. 30 de junio 2015.

- ^ ¿Qué es un SMSF? SMSF obras. Recuperado el 07 de noviembre de 2013.

- ^ "autogestionado fondos de jubilación: un resumen estadístico 2011-2012 | Oficina australiana de impuestos". ATO.gov.au. 30 de junio de 2012. 31 de octubre 2015.

- ^ "Guía de inversión SMSF". De junio de 2015. 30 de junio 2015.

- ^ Gobierno federal (01 de julio de 2011). "Más fuerte estupendo Resumen de las reformas". 21 de febrero 2013.

- ^ APRA (12 de enero de 2013). "Jubilación reformas 2011-2013". 21 de febrero 2013.

- ^ Super para Dummies

- ^ "La gran estafa super". Australian Financial Review. Medios de Fairfax. 13 de abril de 2013. 31 de octubre 2015.

- ^ Principal, Andrew (22 de octubre de 2011). «Mercados obligando a los jubilados a trabajar después de 75bn $ pérdida de papel en la jubilación». El australiano.

- ^ Ryan, Siobhain (13 de abril de 2011). "Súper rescate excluye los inversores DIY". El australiano.

Acoplamientos externos

- Consumidor e inversionista Web de ASIC MoneySmart - régimen de pensiones y jubilación

- Oficina australiana de impuestos - jubilación

- Super rescate de 59m - excluye los inversores DIY

- Aquí el gobierno compensa la mayoría de las pérdidas de capital trío

- Espectador negocios - legalidad y constitucionales razones de jubilación obligatoria en Australia

- Los defectos de Bill reduce jubilaciones Sham

|

Economía de Australia

|

|

|---|---|

| Historia |

|

| Moneda |

|

| Economías estatales |

|

| Industrias |

|

| Impuestos |

|

| Banca y finanzas |

|

| Agencias reguladoras |

|

| Energía |

|

| Condiciones económicas |

|

| Cooperativas de ahorro y |

|

| Acuerdos comerciales |

|

|

|

Otras Páginas

- Real policia montada del Canada

- Protocolo de Wiley

- Brote del tornado del 03 de abril de 2012 (redireccion de 2012 tornados Dallas-Fort Worth)

- Botnet

- Medicina mapuche

- VivaConnect (seccion Radio movil)

- Naameh Bani-ye Jonubi

- Bituah Leumi

- Sun City, Menifee, California

- Hidrolizado

- Synanthedon flavipectus