Contabilidad de valor razonable y la crisis de las hipotecas subprime

El papel de la contabilidad de valor razonable en la crisis de hipotecas subprime de 2008 es controvertido. Contabilidad de valor razonable fue publicado como Estados Unidos contabilidad estándar FAS 157 en 2006. Esto requirió que transables activos tales como títulos hipotecarios ser valorado según su valor de mercado actual en lugar de su costo histórico o algún valor futuro esperado. Cuando el mercado para este tipo de títulos llegó a ser volátil y contraída, la consiguiente pérdida de valor tuvo un importante efecto financiero a las instituciones, haciéndoles incluso si no tenían ningún plan inmediato para venderlos.[1]

Contenido

- 1 Contabilidad de valor razonable

- 1.1 Definición de contabilidad de valor razonable

- 1.2 ¿Cómo de justo valor contable entró en ser

- 2 La feria-valor contable papel en la crisis de las hipotecas Subprime

- 2.1 Valor justo de contabilidad en la práctica

- 2.2 Mirando adelante: el potencial de la doble presentación

- 3 Referencias

Contabilidad de valor razonable

Definición de contabilidad de valor razonable

En 2006, el Junta de normas de contabilidad financiera (FASB) implementado SFAS 157 para ampliar información sobre medidas de valor razonable en los Estados financieros.[2] Feria-valor contable o "Mark-to-Market" es definido por FAS 157 como «un precio que sería recibido para vender un activo o pagado para transferir un pasivo en una transacción ordenada entre participantes del mercado en la fecha de medición». La definición va acompañada de un marco que categorizar diferentes tipos de activos y pasivos en 3 niveles, y su medida varía en consecuencia. La jerarquía del valor razonable es:

(1) activos o pasivos cuyos valores se pueden observar en un mercado activo de idénticos activos o pasivos.

(2) activos o pasivos cuyo valor podría ser cotizado en un mercado inactivo, basado en modelos internos desarrollados, con entrada de datos de mercados observables de objetos similares.

(3) activos y pasivos financieros cuyos valores no cotizados de un mercado observable pero en cambio se basa en precios o técnicas de valoración que requieren insumos que son no observables y significativas a la medición del valor razonable total. Esto requiere la valoración de la gestión que puede llevar a la manipulación.[3]

¿Cómo de justo valor contable entró en ser

1. lecciones del 1929 desplome de acciones Bajo contabilidad de costos histórico, beneficios llegaron a calcularse como la diferencia entre los ingresos devengados y gastos, según reconocimiento de ingresos y el director correspondiente. Esta medida tradicional de los beneficios no probó adecuada a los derivados del valor. En algunos casos, contabilidad de costos histórico no aplica porque había poco comercio costo, (por ejemplo un contrato de swap de tasa de interés). Y en otros casos, debido a la existencia de mercados muy líquidos y el amplio uso de metodologías de valoración en los mercados financieros para establecer los precios de los activos, la relevancia de la contabilidad de costos histórica es en gran parte socavada. Con el fin de mejorar la transparencia de la información y para informar mejor a los inversores sobre los riesgos de interés y crédito reflejados, FASB comenzó a tomar pasos para extender la aplicación del principio de valor razonable para una gama cada vez mayor de activos y pasivos.

2 el uso creciente de derivados En la década de 1980, derivados experimentó un desarrollo importante como llegaron a ser utilizado para cubrir contra el interés y el tipo de cambio riesgos. Además, derivados comenzaron a ser utilizado por las entidades de crédito como una nueva fuente de negocio. El uso a gran escala de derivados por las corporaciones grandes y medianas empresas, junto con la importancia creciente de los mercados de capital, ha llevado a cambios importantes en las prácticas tradicionales que se utilizan para preparar Estados financieros.

Ahorro de los Estados Unidos y Crisis de crédito y contabilidad del justo valor

En la década de 1980 y principios de los noventa, la Crisis de préstamos y ahorros precipitaron un desplome de la industria de ahorro de los Estados Unidos. Los inversores exigieron mayor transparencia y contabilidad de costos histórica fue culpado por crear salas para los bancos a subestimar sus pérdidas. En 1991, la oficina de contabilidad del gobierno (GAO) publicó un informe que insta a la adopción inmediata de ambos GAAP y reporting regulatorio de la contabilidad mark-to-market para todos los valores de deuda. También sugirió que se emprendió un estudio de las potenciales ventajas de un completo sistema de reporting basado en el valor de mercado para los bancos.[4]

Valor razonable era cada vez más visto como una herramienta importante para la valoración, necesitaba una orientación clara para la mejor aplicación. En 2006, el FASB emitió FAS 157, que proporcionó una definición uniforme de "valor razonable" y guía para la aplicación.

El papel de contabilidad del justo valor en el Crisis de las hipotecas subprime

Valor justo de contabilidad en la práctica

Categorías de activos de los bancos se componen principalmente de préstamos y arrendamientos, valores disponibles para la venta y a vencimiento y activos comerciales. Préstamos y arrendamientos constituyen la categoría más grande e importante para la mayoría de los bancos. Estos activos se clasifican como cualquiera "llevó a cabo-de-inversión," o "lugar para la venta", contabilizados al menor de costo histórico o valor razonable. En definitiva, la mayoría de los activos poseídos por las instituciones financieras no eran sujeto a valor razonable, o no afectar la cuenta de resultados o balance de cuentas del.[3] Sin embargo, una gran minoría de los activos eran activos "sostenido para la venta" o comerciales. Los préstamos y valores en la clasificación para la venta son probados por deterioro y, si problemas, anotadas el valor presente de flujos de efectivo futuros. Los préstamos son generalmente deteriorados porque los acreedores no podrán cobrar todos los importes adeudados pero si clasifica como "sostenido para la venta" se puede también considerar deteriorada bajo FAS157 si su valor de mercado cae por un período prolongado de tiempo.[2]

Además, todos los derivados se tratan como activos de comercio y son marcados a mercado. Sin embargo, como la crisis evolucionado y liquidez activos deteriorados, justo valor cada vez más en manos de los bancos se convirtieron en nivel 3 entradas porque sus precios de mercado se convirtió en no observables.

Como se menciona en el artículo de 2010 escrito por Laux y Leuz,[3] regulación de capital bancario y contable de valor razonable es la manera más plausible de contabilidad de valor razonable podría haber contribuido a la crisis: precios de los activos se desvían de sus valores fundamentales, que hace un banco a escribir sus activos y, a su vez, agota su capital. En consecuencia, los saneamientos de activos pueden obligar al Banco a vender esos activos a precios de venta y comenzar una espiral descendente. Esto causa un problema de contagio y obliga a los bancos otros saneamientos similares. Sin embargo, según Laux y Leuz, esto es no lo que normalmente sucede en las prácticas de los bancos.[3]

Una de las causas:

Brian S. Wesbury, economista en jefe y Robert Stein, economista en primeros asesores de confianza en sus "comentarios económicos" afirmaron que "es cierto que la raíz de esta crisis es préstamos hipotecarios malos, pero probablemente el 70% de la verdadera crisis que enfrentamos hoy es causado por la contabilidad mark-to-market en un mercado sin liquidez".

Los críticos han culpado a Feria-valor contable por la crisis subprime, señalando contabilidad de Feria-valor creado dificultades de medir el valor de las posiciones. Afirman que justo valor contable contribuido a excesivo apalancamiento utilizado por los bancos durante el período de auge y condujo a una espiral descendente durante período de busto, forzando a los bancos a activos de valor a precios de "venta de fuego", creando un mucho menor que la necesaria valoración de los activos subprime, que causó el contagio y engendró el préstamo apretado.

Ha habido debate sobre si la contabilidad del valor razonable contribuyeron a la crisis o simplemente fue el Mensajero de la crisis. Los opositores del valor razonable crean que es el contribuyente a la crisis. Opositores, como House Speaker Newt Gingrich, Presidente de FDIC William Isaac presionaban e instó a la suspensión de la contabilidad mark-to-market. Claramente, la presión ha sido un tema de debate, así, que los autores no son complacido, como cabildeo del FASB presenta un problema de su independencia.[5]

Un argumento es que una mayoría de deuda estructurada, corporate bonds y las hipotecas estaban llevando a cabo todavía, pero los precios habían caído por debajo de su verdadero valor debido a los mercados de congelados (contagio según lo discutido arriba).[6] Opositores del estado también que la contabilidad de valor razonable socava fundamentos críticos de la información financiera, incluyendo verificabilidad, confiabilidad y el conservadurismo. Se argumenta que carece de la contabilidad de valor razonable todos los atributos de tres.[7] Algunos opositores incluso pueden sugerir que contabilidad de costos histórica es más preciso con el argumento de que las instituciones financieras están obligadas a registrar ningún deterioro permanente en el valor de mercado de sus activos.[6]

Sólo un mensajero:

Por otro lado, los proponentes para la contabilidad de valor razonable creen que el valor razonable no fue la causa de la crisis. En cambio, sugieren valor comunica solamente los efectos de malas decisiones, como préstamos subprime. Los autores también creen que contabilidad de valor razonable ofrece a los inversores con la transparencia en los activos y pasivos de las empresas.[5] Hay fundamentos empíricos que contabilidad de valor razonable para ser un mejor indicador del valor de costo histórico.[7] Quitar la transparencia mediante el uso de contabilidad de costos histórico puede empeorar. Es posible que el mercado reacciona más extremadamente si no son revelados los precios de mercado corriente o valor justo. No existe evidencia empírica que utiliza contabilidad de costos histórico calmará a los inversionistas.[8]

Los autores discuten que contabilidad de valor razonable proporciona una medida clara del valor de los activos subyacente. Afirman que la crisis subprime no fue causada por contabilidad, pero por mal funcionamiento de las empresas, los inversores y a veces por fraude. Es injusto culpar el valor justo de contabilidad es simplemente un reflejo del problema real. "Valor razonable contabilidad... es un mecanismo fundamental para ofrecer a los inversionistas transparencia importante... Las raíces de la crisis actual tienen muchas causas, pero contabilidad de valor razonable no es uno de ellos."

--Scott Evans, Vicepresidente Ejecutivo de Asset Management en TIAA-CREF en octubre de 2008 SEC mesa redonda sobre la contabilidad mark-to-market (pág. 17)

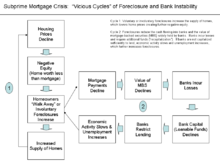

"Espiral de la muerte", contagio y riesgo sistémico

Los bancos están obligados a mantener «un capital adecuado» para cumplir con los requisitos reglamentarios. Los ratios de capital son el porcentaje de capital del Banco a sus activos ponderados por riesgo y los activos totales. Adecuadamente capitalizado los bancos están obligados a tener capital de nivel 1 y capital total no inferior a determinado porcentaje de activos ponderados por riesgo de los bancos y los activos totales. Estos cálculos son definidos por la Acuerdos de Basilea implementada por los reguladores bancarios de cada país.[9] Al principio de la crisis, los valores de activos respaldados por hipotecas comenzaron a caer, y las empresas con activos respaldados por hipotecas debían escribir esos activos a valor de mercado, capital regulatorio del Banco descendió. Bajo sus requerimientos regulatorios de capital, los bancos se vieron obligados a vender activos respaldados por hipotecas por dinero en efectivo para reducir el "activos ajustados al riesgo". Algunas empresas venden también debido a un temor que precios disminuiría aún más. La venta de fuego crea un exceso de oferta que condujo más abajo el precio de mercado de los activos hipotecarios y el capital regulatorio de los bancos siguió disminuyendo. Este fenómeno se conoce como la "espiral de la muerte".

Por otra parte, la espiral de la muerte puede conducir a"contagio financiero”. Si precios venta de un banco de problemas se convierten en marcas relevantes para otros bancos, contabilidad mark-to-market puede causar registro de saneamientos y problemas capitales regulatorios para los bancos si no sonidos (Cifuentes, Ferrucci y Shin, 2005; Allen y Carletti, 2008; Heaton, Lucas y McDonald ' s, 2009).[3] Esto se considera riesgo sistémico en el sector bancario.

Como con cualquier organismo de normalización, el FASB se enfrentó con disyuntivas cuando tomó la decisión de implementar este nuevo estándar. Ya que este es un mundo imperfecto con problemas de información, es difícil saber cuál es la mejor opción absoluta. Por esta razón es importante que el FASB, junto con todos los demás participantes en el ámbito financiero, se convierten en experto en sus campos y evaluar cómo sus decisiones y funcionamiento pueden afectar a otros. Esto significa cierto auditores y su papel en la crisis y los mercados financieros.

Mirando adelante: el potencial de la doble presentación

Para lograr el equilibrio entre fiabilidad y relevancia, algunos eruditos proponen una doble revelación — medición del valor justo respaldada por cifras de coste histórico: "la mejor manera para que los reguladores, inversionistas y el mercado en general tengan un completo conocimiento de verdaderas condiciones financieras de los bancos es incluir los cambios en el valor de los instrumentos financieros en el tiempo en los Estados financieros, junto con las figuras de costo histórico".[4]

De hecho, FASB no planea abandonar histórico contabilidad para instrumentos financieros para la colección o el pago de los flujos de efectivo contractuales, ya que proporciona información útil acerca de los posibles flujos de efectivo asociados con estos instrumentos financieros. De hecho, la diferencia entre amortiza costo y valor razonable capta el impacto esperado de las condiciones económicas actuales en instrumentos financieros. FASB está recomendando para los instrumentos financieros celebrados colección o pago de flujos de efectivo contractuales que amortizado el valor de costo y justa información ser dado igual importancia en los Estados financieros y, por tanto, que ambas medidas ser puesto a disposición de estos instrumentos financieros en las versiones públicas de información de informes financiero. Esta doble presentación en Estados financieros, que algunos inversionistas han pedido — aseguraría que ambas medidas relevantes reciben atención adecuada por los bancos y sus cuentas.[4]

Referencias

- ^ Señor Young, SPB Miller (mayo de 2008), "El papel de la contabilidad de valor razonable en la crisis de hipotecas de alto riesgo", Diario de la contabilidad:: 34 – 38

- ^ a b https://www.FASB.org/Summary/stsum157.shtml, "Resumen de la declaración nº 157" - estándares de la codificación FASB.

- ^ a b c d e Laux, cristiano; Leuz, Christian (invierno 2010). «Contabilidad del justo valor contribuyó a la Crisis financiera?». Diario de perspectivas económicas (American Economic Association) 24 (1): 93-118. JSTOR25703484.

- ^ a b c Linsmeier, Thomas J. (2011). "Informes financieros y crisis financiera: el caso de medición de instrumentos financieros a valor razonable en los Estados financieros.". Horizontes de la contabilidad (Junta de normas de contabilidad financiera) 25 (2): 409-417. 26 de abril 2015.

- ^ a b https://www.Forbes.com/2009/08/19/Mark-Market-Accounting-Leadership-Governance-directorship.html, Cindy Fornelli, "El gran Debate de la justa relación calidad-precio"

- ^ a b Pozen, Robert C. (2009). "¿Es justo culpar a valor contable por la Crisis financiera?". Harvard Business Review 87 (11): 84 – 92.

- ^ a b Magnan, M. L. (2009). "Feria de la Crisis financiera y la contabilidad de valor: Mensajero o colaborador?". Perspectivas de la contabilidad 8 (3): 189. doi:10.1506/AP.8.3.1.

- ^ Laux, C.; Leuz, C. (2009). "La crisis de la contabilidad del justo valor: sentido del debate reciente". Contabilidad, organizaciones y la sociedad 34 (6 – 7): 826. doi:10.1016/j.aos.2009.04.003.

- ^ Edward Wyatt (20 de diciembre de 2011). "La Fed propone nuevas reglas de Capital para los bancos". Tiempos de Nueva York. 6 de julio 2012.

Otras Páginas

- Carta de Townsend

- Robotica situado

- Rentabilidad ajustada al riesgo sobre el capital

- Plaquetoferesis

- SG y A

- Clave de Saint Hubert

- Arqueologia maritima (redireccion de estructuras artificiales en el fondo del mar)

- Michaela Dorfmeister

- Credito (finanzas)

- Cathy Berberian

- Departamento de policia del Condado de Prince George

- European Journal of International Management

- Autorizacion del multi-partido