Hipoteca de tasa fija

|

|

Los ejemplos y perspectiva en este artículo ocuparse principalmente de los Estados Unidos y no representan una vista en todo el mundo de la asignatura. (Marzo de 2011) |

A hipoteca de tasa fija (FRM), refiere a menudo como un préstamo hipotecario "oblea vainilla", es un completo amortizado préstamo hipotecario donde el tasa de interés en el Nota sigue siendo la misma por el término del préstamo, en contraposición a donde puede ajustar la tasa de interés de préstamos o "float". Como resultado, se fijan las cantidades de pago y la duración del préstamo y la persona que es responsable de pagar el préstamo se beneficia un pago constante, solo y la capacidad para planificar un presupuesto en base a esto costo fijo.

Otras formas de préstamos hipotecarios incluyen hipoteca de sólo interés, se graduó de hipotecas de pago, hipoteca de tasa variable (incluyendo hipotecas de tasa ajustable y hipotecas Tracker), hipoteca de amortización negativa, y hipoteca pago globo. A diferencia de muchos otros tipos de préstamos, pagos de intereses FRM y préstamo duración es fija de principio a fin.

Hipotecas de tasa fija se caracterizan por la cantidad del préstamo, tasa de interés, frecuencia de capitalizacióny la duración. Con estos valores, se puede calcular la cuota mensual a pagar.

Contenido

- 1 Resumen

- 2 Popularidad

- 3 Comparaciones

- 4 Fijación de precios

- 5 FRM en Singapur

- 6 Véase también

- 7 Referencias

Resumen

A diferencia de hipotecas de tasa ajustable (Brazo), hipotecas de tasa fija no están vinculadas a un índice. En cambio, la tasa de interés es establecer (o "fijo") con antelación a una tasa anunciada, generalmente en incrementos de 1/4 o 1/8 por ciento.

El pago fijo mensual para una hipoteca de tasa fija es la cantidad pagada por el prestatario cada mes en el que aseguran que el préstamo es pagado en su totalidad con interés al final de su mandato.

Popularidad

El Estados Unidos Administración Federal de vivienda (FHA) ayudó a desarrollar y estandarizar la hipoteca de tasa fija como una alternativa a la hipoteca pago globo por los seguros y al hacerlo ayudó al diseño de hipoteca garner uso.[1] Debido al gran pago al final del préstamo, riesgo de refinanciación dio lugar a ejecuciones hipotecarias generalizadas. Fue el primer préstamo hipotecario que fue totalmente amortizado (pago completo al final del préstamo) excluyendo préstamos sucesivos y había fijado las tasas de interés y los pagos.

Hipotecas de tasa fija son la forma más clásica de préstamo para el hogar y productos que compra en el Estados Unidos. Los términos más comunes son las hipotecas de 15 años y 30 años, pero plazos están disponibles, y 40 años y 50 años las hipotecas están ahora disponible (común en áreas con alto precio la vivienda, donde incluso una hojas de 30 años de plazo el monto de la hipoteca fuera del alcance de la familia promedio).

Fuera de los Estados Unidos, las hipotecas de tasa fija son menos populares, y en algunos países, verdaderas hipotecas de tasa fija no están disponibles con excepción de los préstamos de corto plazo. Por ejemplo, en Canadá más a largo plazo para el cual se puede fijar una tasa de hipoteca es típicamente no más de diez años, mientras que los vencimientos hipotecarios suelen ser de 25 años. El sector hipotecario del Reino Unido tradicionalmente ha sido dominada por la construcción de sociedades, cuyos fondos recaudados deben ser al menos 50% de depósitos, para que los prestamistas prefieren hipotecas a tasa variable hipotecas de tasa fija para reducir desajuste de activos y pasivos debido a riesgo de tasa de interés.[2] Los prestamistas, a su vez, influyen en las decisiones del consumidor que ya prefieren más bajos pagos mensuales iniciales.[2]

Comparaciones

Las hipotecas de tasa fija son generalmente más caras que las hipotecas de tasa ajustable. Debido a la inherente riesgo de tasa de interés, préstamos de tasa fija a largo plazo tenderá a ser una mayor tasa de interés de préstamos a corto plazo. La relación entre las tasas de interés para préstamos a cortos y a largo plazo está representada por el curva de rendimiento, que generalmente las pistas hacia arriba (términos más largos son más caros). La circunstancia opuesta es conocida como un curva de rendimiento invertida y se produce con menos frecuencia.

El hecho de que una hipoteca de tasa fija tiene una mayor tasa de interés inicial no indica que se trata de una peor forma de endeudamiento comparado con las hipotecas de tasa ajustable. Si aumentan las tasas de interés, el costo del brazo será mayor, mientras que el FRM seguirá siendo la misma. En efecto, el prestamista ha accedido a tomar el riesgo de tasa de interés un préstamo de tasa fija. Algunos estudios [3] han demostrado que la mayoría de los prestatarios con hipotecas de tasa ajustable ahorra dinero a largo plazo, pero que algunos prestatarios pagan más. El precio de potencialmente ahorrar dinero, en otras palabras, es equilibrado por el riesgo de costes potencialmente más altos. En cada caso, una opción tendría que hacerse basándose en el plazo del préstamo, la tasa de interés actual y la probabilidad de que la tasa se aumentan o disminuyen durante la vida del préstamo.

Fijación de precios

- Nota:: Interés hipoteca de tasa fija puede ser compuesto diferente en otros países, como en Canadá, donde se compone cada 6 meses.

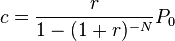

El pago fijo mensual para una hipoteca de tasa fija es la cantidad pagada por el prestatario cada mes en el que aseguran que el préstamo es pagado en su totalidad con interés al final de su mandato. Este pago mensual  depende de la publicación mensual tasa de interés

depende de la publicación mensual tasa de interés  (expresado como un fracción, no un porcentaje, es decir, dividir la cita anual tasa nominal por 100 y por 12 para obtener la tasa de interés mensual), el número de pagos mensuales

(expresado como un fracción, no un porcentaje, es decir, dividir la cita anual tasa nominal por 100 y por 12 para obtener la tasa de interés mensual), el número de pagos mensuales  llama término del préstamo, y la cantidad prestada

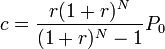

llama término del préstamo, y la cantidad prestada  conocido como del préstamo principal; reorganización de la fórmula para el valor presente de una anualidad ordinaria obtenemos la fórmula para :

conocido como del préstamo principal; reorganización de la fórmula para el valor presente de una anualidad ordinaria obtenemos la fórmula para :

Por ejemplo, para un préstamo por $200.000 con una tasa de interés nominal anual fija del 6.5% durante 30 años, es el principal  , es la tasa de interés mensual

, es la tasa de interés mensual  , el número de pagos mensuales es

, el número de pagos mensuales es  , el pago mensual fijo

, el pago mensual fijo  . Esta fórmula se proporciona mediante la función financiera PMT en un hoja de cálculo tales como Excel. En el ejemplo, el pago mensual se obtiene mediante la introducción de cualquiera de estas fórmulas:

. Esta fórmula se proporciona mediante la función financiera PMT en un hoja de cálculo tales como Excel. En el ejemplo, el pago mensual se obtiene mediante la introducción de cualquiera de estas fórmulas:

-

- =PMT(6.5/100/12,30*12,200000)

- =((6.5/100/12)/(1-(1+6.5/100/12)^(-30*12)))*200000

-

Esta fórmula de pago mensual es fácil de obtener, y la derivación ilustra cómo tasa fija hipotecas préstamos trabajo. El monto adeudado del préstamo al final de cada mes es igual a la cantidad adeudada desde el mes anterior, además de los intereses de esta cantidad, menos el monto fijo pagado cada mes.

-

-

Monto adeudado en el mes 0:

-

-

Monto adeudado en el mes 1:

-

(principal + intereses – pago)

(principal + intereses – pago)

-

(ecuación 1)

(ecuación 1)

-

-

Monto adeudado en el mes 2:

-

-

Utilizando la ecuación 1 para

-

-

(ecuación 2)

(ecuación 2)

-

-

Monto adeudado en el mes 3:

-

-

Usando la ecuación 2 para

-

-

-

-

Monto adeudado al mes N:

-

-

-

-

(ecuación 3)

(ecuación 3)

-

Donde

(ecuación 4) (véase progresión geométrica)

(ecuación 4) (véase progresión geométrica)

-

(ecuación 5)

(ecuación 5)

-

-

Con la excepción de dos términos el

y

y

serie es los mismos, así que cuando restas cancelación todos sino dos términos:

serie es los mismos, así que cuando restas cancelación todos sino dos términos:

- Utilizando la ecuación 4 y 5

-

-

-

-

(ecuación 6)

(ecuación 6)

-

Poniendo ecuación 6 en 3:

-

-

será cero porque hemos pagado el préstamo.

será cero porque hemos pagado el préstamo.

-

-

Queremos saber

-

-

División superior e inferior con

-

-

Monto adeudado en el mes 0:

(principal + intereses – pago)

(principal + intereses – pago)

(ecuación 1)

(ecuación 1)

(ecuación 2)

(ecuación 2)

(ecuación 3)

(ecuación 3)

(ecuación 4) (véase progresión geométrica)

(ecuación 4) (véase progresión geométrica)

(ecuación 5)

(ecuación 5)

y

y

serie es los mismos, así que cuando restas cancelación todos sino dos términos:

serie es los mismos, así que cuando restas cancelación todos sino dos términos:

(ecuación 6)

(ecuación 6)

será cero porque hemos pagado el préstamo.

será cero porque hemos pagado el préstamo.

Esta derivación ilustra tres componentes claves de los préstamos de tasa fija: (1) el pago fijo mensual depende de la cantidad prestada, la tasa de interés y la cantidad de tiempo que el préstamo es pagado; (2) el monto adeudado cada mes es igual a la cantidad adeudada desde el mes anterior más los intereses sobre esa cantidad, menos el pago mensual fijo; (3) el pago mensual fijo es elegido para que el préstamo es pagado en su totalidad con interés al final de su mandato y no más dinero se le debe.

FRM en Singapur

Una hipoteca de tasa fija en la República sólo tiene la tasa de interés fija durante los primeros tres a cinco años del préstamo, después de lo cual se convertirá en variable.

Véase también

- Hipoteca de tasa ajustable

- Tasa de oferta de intercambio Singapur (SOR)

- SIBOR

- Préstamo de VA

- Préstamo de la FHA

Referencias

- ^ Fabozzi, Frank J.; Modigliani, Franco (1992), Hipoteca y los mercados de valores respaldados por hipotecasHarvard Business School Press, p. 19

- ^ a b Fondo Monetario Internacional (2004). World Economic Outlook: Septiembre de 2004: la transición demográfica Global. págs. 81-83. ISBN978-1-58906-406-5.

- ^ https://www.mortgagecalculatorx.CA/WP2001A.pdf

|

||||||||||||||||||||||||||