Interés

|

|

Este artículo necesita atención de un experto en economía. (Enero de 2009) |

Interés es un tarifa pagado por un prestatario de activos para el propietario como una forma de compensación por el uso de los activos. Comúnmente es el precio pagado por el uso de dinero prestado,[1] o el dinero ganado por los fondos depositados.[2]

Cuando es prestado dinero, el interés se paga normalmente al prestamista como porcentaje de la principal, el monto adeudado al prestamista. El porcentaje del capital que se paga como una cuota durante un cierto período de tiempo (normalmente un mes o año) se llama el tasa de interés. Un banco depósito ganarán interés porque el Banco está pagando por el uso de los fondos depositados. Los activos que se prestan a veces con interés incluyen dinero, acciones, bienes de consumo a través de compra a plazos, principales activos tales como avióne incluso fábricas enteras en arrendamiento financiero arreglos. El interés se calcula sobre el valor de los activos de la misma manera como en dinero.

Intereses es compensación al prestamista, para un) riesgo de pérdida principal, llamado riesgo de crédito; y b) renunciando a otros inversiones Eso se podría haber hecho con el activo prestado. Estas inversiones perdonadas son conocidas como el costo de oportunidad. En lugar del prestamista utilizando los activos directamente, son avanzados para el prestatario. El prestatario entonces goza de los beneficios de la utilización de los activos por delante el esfuerzo requerido para pagar por ellos, mientras que el prestamista goza de los beneficios de la cuota pagada por el prestatario por el privilegio. En economía, se consideran el interés el precio del crédito.

El interés es a menudo compuesto, lo que significa que el interés se ha ganado en previo interés además de la directora. El monto total de la deuda crece exponencialmente, más notablemente cuando se agrava en infinitesimalmente pequeños intervalos y su estudio matemático condujo al descubrimiento del número e.[3] Sin embargo, en la práctica, más a menudo se calcularon el interés sobre una base diaria, mensual o anual, y su impacto es influenciado grandemente por su tipo de composición.

Contenido

- 1 Historia de interés

- 2 Tipos de interés

- 2.1 Composición de las tasas de interés

- 2.2 Interés acumulado o retorno

- 2.3 Otros convenios y usos

- 3 Tasas de interés de mercado

- 3.1 Costo de oportunidad

- 3.2 Inflación

- 3.3 Por defecto

- 3.4 Interés por defecto

- 3.5 Consumo diferido

- 3.6 Longitud de tiempo

- 3.7 Intervención del gobierno

- 3.8 Operaciones de mercado abierto en los Estados Unidos

- 3.9 Las tasas de interés y riesgo de crédito

- 3.10 Dinero e inflación

- 4 Interés en matemáticas

- 5 Fórmulas

- 6 Véase también

- 7 Notas

- 8 Referencias

- 9 Enlaces externos

§Historia de interés

Según el historiador Paul Johnson, el préstamo de "dinero de alimentos" era algo común en Oriente civilizaciones desde 5000 A.C.. Miraron interés legítimo desde adquiridas semillas y animales podrían "reproducirse"; mientras que las prohibiciones religiosas judías antiguas contra usura (נשך NeSheKh) fueron una "visión diferente".[4] Sobre esta base, la Leyes de Eshnunna (primeros 2do milenio A.C.) instituyó una tasa de interés legal, específicamente en los depósitos de dote, ya que la plata se utiliza a cambio de ganado o grano no podría multiplicar sus el propios.

El Primer Concilio de Nicea, en el 325, prohibió clero de incurrir en usura[5] que se definió como préstamos de interés por encima del 1 por ciento mensual (12,7% APR). Más tarde Concilios ecuménicos aplicar el presente Reglamento para el laicos.[5][6] Iglesia Católica oposición al interés endurecido en la era de los escolásticos, cuando incluso defendiéndola era considerado un herejía. St. Thomas Aquinas, el principal teólogo de la Iglesia Católicaargumentó que el cobro de intereses está mal porque equivale a "doble carga", cobrando por lo tanto el uso de la cosa.

En economía medieval, préstamos eran enteramente una consecuencia de la necesidad (malas cosechas, fuego en un lugar de trabajo) y, en esas condiciones, era considerado moralmente reprochable que cobran intereses.[citación necesitada] También era considerado moralmente dudoso, puesto que ningunas mercancías fueron producidas a través de los préstamos de dinero, y así se debe no ser compensado, a diferencia de otras actividades con salida física directa como la herrería o la agricultura.[7] Por la misma razón, interés ha menudo sido despreciados Civilización islámica, con mayoría de los eruditos aceptando que el Corán prohíbe explícitamente las cobrar intereses.

Juristas medievales desarrollaron varios instrumentos financieros para fomentar préstamos responsables y eludir la prohibición de la usura, tales como la Contractum trinius.

En Renacimiento época, una mayor movilidad de personas facilitó un incremento en el comercio y la aparición de condiciones apropiadas para empresarios para iniciar nuevos negocios lucrativos. Dado que el dinero prestado ya no era estrictamente para el consumo sino para producción, interés ya no fue visto de la misma manera. El Escuela de Salamanca elaborado por varias razones que justifican el cobro de interés: la persona que recibió un préstamo se beneficiaron y uno podrían considerar interés como una prima por el riesgo tomado por el grupo prestaba.

Había también la cuestión de la costo de oportunidad, en que el partido prestarle perdió otras posibilidades de usar el dinero prestado. Finalmente y tal vez más originalmente fue la consideración del dinero como mercancía y el uso del dinero como algo que uno debe recibir un beneficio en la forma de interés. Martín de Azpilcueta también se considera el efecto del tiempo. Otras cosas siendo iguales, uno preferiría recibir un determinado bien ahora en lugar de en el futuro. Esto preferencia indica el mayor valor. Interés, bajo esta teoría, es el pago por el tiempo que el individuo prestaba carece del dinero.

Económicamente, la tasa de interés es el costo del capital y está sujeto a las leyes de oferta y demanda de la oferta de dinero. El primer intento para controlar las tasas de interés a través de la manipulación de la oferta de dinero fue hecho por el Banco Central francés en 1847.

Se realizaron los primeros estudios formales de las tasas de interés y su impacto en la sociedad por Adam Smith, Jeremy Bentham y Mirabeau durante el nacimiento del pensamiento económico clásico.[citación necesitada] En el siglo XIX destacado economista sueco Knut Wicksell en el 1898 Interés y los precios elaboró una teoría comprensiva de las crisis económicas que se basa en una distinción entre los tipos de interés nominales y naturales. A principios del siglo XX, Irving Fisher realizó un importante avance en el análisis económico de las tasas de interés por distinguir el interés nominal de interés real. Desde entonces han surgido varias perspectivas sobre la naturaleza y el impacto de las tasas de interés.

La última mitad del siglo XX vio el levantamiento de sin intereses Banca islámica y finanzas, un movimiento que intenta aplicar la ley religiosa desarrollaron en la época medieval a la economía moderna. Algunos países enteros, incluyendo Irán, Sudán y Pakistán, han tomado medidas para erradicar el interés de sus sistemas financieros en conjunto.[citación necesitada] En lugar de cobrar intereses, el prestamista sin interés comparte el riesgo invirtiendo como socio en esquema compartido de pérdida de beneficios, porque predeterminados préstamo reembolso como interés está prohibida, además de ganar dinero con dinero es inaceptable. Todas las transacciones financieras deben estar respaldados por activos y no cobra ningún "cargo" para el servicio de préstamo.

§Tipos de interés

Interés simple se calcula sólo sobre el importe principal, o en esa porción de la cantidad principal que permanece.

La cantidad de interés simple se calcula según la fórmula siguiente:

donde r es el período tasa de interés (I/m), B0 el balance inicial y mt el número de períodos de tiempo transcurrido.

Para calcular la tasa de interés perioda r, uno divide la tasa de interés I por el número de períodos mt.

Por ejemplo, imaginemos que un titular de la tarjeta de crédito tiene un saldo pendiente de $2500 y que el simple tasa de interés es 12,99% anual. Sería el interés añadido al final de tres meses,

y tendrían que pagar $2581,19 para pagar el saldo en este momento.

Si en cambio hacen los pagos de interés solamente para cada uno de esos 3 meses a la tasa del período r, sería el monto de intereses pagados,

Su saldo al final de 3 meses sería $2500.

En este caso, la valor temporal del dinero No es tomó en cuenta. Los pagos constantes tienen un costo adicional que debe ser considerado cuando se comparan los préstamos. Por ejemplo, con un capital de $100:

- Deudas de tarjetas de crédito donde se cobra $1 por día: 1/100 = 1%/day = 7%/week = 365%/year.

- Bonos corporativos donde los primeros $3 vencen después de seis meses, y el segundo $3 vencen al final del año: (3 + 3) / 100 = 6%/year.

- (Certificado de depósitoGIC) donde se paga $6 en fin de año: 6/100 = 6%/year.

Intervienen dos complicaciones cuando se comparan con ofertas diferentes intereses simples.

- Cuando las tasas son las mismas pero los períodos son diferentes una comparación directa es inexacta de la valor temporal del dinero. Deberá pagar $3 cada seis meses los costos más de 6 dólares pagados en el año terminar así, el bono del 6% no puede ser 'igualado' al 6% GIC.

- Cuando el interés es debido, pero no pagados, ¿sigue siendo 'intereses pagaderos', como del bono $3 de pago después de seis meses o, se añadirá el saldo? En este último caso ya no es interés simple, pero el interés compuesto.

Una cuenta bancaria que ofrece sólo interés simple, que dinero puede retirarse libremente desde es improbable, desde retirar dinero y depositar inmediatamente otra vez sería ventajoso.

§Composición de las tasas de interés

En economía, se consideran el interés el precio del crédito, por lo tanto, también está sujeto a distorsiones debido a inflación. La tasa de interés nominal, que se refiere al precio antes del ajuste a la inflación, es el visible para el consumidor (es decirel interés con la etiqueta en un contrato de préstamo, tarjeta de crédito, etc..). Interés nominal se compone de la tasa de interés real Además, la inflación, entre otros factores. Una simple fórmula para el interés nominal es:

Donde i es el interés nominal, r es el interés real y π es la inflación.

Esta fórmula intenta medir el valor de los intereses en unidades de poder adquisitivo estable. Sin embargo, si esta afirmación fuera verdad, implicaría al menos dos conceptos erróneos. En primer lugar, que todos los tipos de interés dentro de un área que comparte la misma inflación (es decir, del mismo país) debe ser el mismo. En segundo lugar, que los prestamistas saben la inflación durante el período de tiempo que van a prestar el dinero.

Una de las razones detrás de la diferencia entre el interés que produce un bonos del tesoro y el interés que produce un préstamo hipotecario es el riesgo de que el prestamista toma de prestar dinero a un agente económico. En este caso particular, un gobierno es más probable que pagar que un ciudadano privado. Por lo tanto, la tasa de interés cargada a un ciudadano privado es mayor que la tasa cargada al gobierno.

A tener en cuenta la asimetría en la información ya mencionados, tanto el valor de la inflación y el precio real del dinero son cambiados a su Espera valores resultantes en la siguiente ecuación:

Aquí, it es el interés nominal en el momento del préstamo, r(t+ 1) se espera el interés real en el período del préstamo, π(t + 1) la inflación esperada durante el período del préstamo y  es el valor representativo para el riesgo en la operación.

es el valor representativo para el riesgo en la operación.

§Interés acumulado o retorno

| Esta sección requiere expansión. (Enero de 2009) |

El cálculo del interés acumulado es)FV/PV) − 1. Se ignora la Convención 'anuales' y asume agravando en cada fecha de pago. Generalmente se utiliza para comparar dos oportunidades a largo plazo.[citación necesitada]

§Otros convenios y usos

Excepciones:

- Estados Unidos y Canadá los bonos del tesoro (a corto plazo la deuda del gobierno) tienen un cálculo diferente por interés. Su interés se calcula como (100 −P)/P donde P es el precio pagado. En vez de normalizarlo a un año, el interés se prorratea entre el número de días t:: (365 /t) ·caja. (Véase también: Convenio de cuenta de día). El cálculo del total es ((100 −P)/P)·((365/t·la)). Esto es equivalente a calcular el precio por un proceso llamado descontando a una tasa de interés simple.

- Los bonos corporativos son más frecuentemente por pagar dos veces al año. La cantidad de interés pagado es el interés simple divulgó dividido por dos (multiplicado por el valor nominal de la deuda).

Préstamos de tasa fija y la regla de.78s:: Algunos créditos de consumo se han estructurado como préstamos de tarifa plana, con el préstamo excepcional determinados asignando el interés total en el término del préstamo mediante el uso de la "Regla de 78s"o el método de"Suma de dígitos". Setenta y ocho es la suma de los números del 1 al 12, inclusive. La práctica permitió cálculos rápidos de interés en los días de la computadoras. En un préstamo con intereses calculados por la regla de 78 rpm, se calcula el interés total sobre la vida del préstamo como interés simple o compuesto y asciende a igual a cualquiera de los métodos anteriores. Los pagos se mantienen constantes durante la vida útil del préstamo; Sin embargo, los pagos se asignan al interés en cantidades progresivamente más pequeñas. En un préstamo de un año, en el primer mes, 12/78 de todos los intereses adeudados sobre la vida del préstamo es debido; en el segundo mes, 11/78; progresando en el duodécimo mes donde toca solamente 1/78 de todo interés. El efecto práctico de la regla de 78s es que los primeros pagos de préstamos más costosos. Para un préstamo de un año, aproximadamente 3/4 de los intereses vencidos es recogido por el sexto mes y amortización del principal y hará que la tasa de interés efectiva a ser mucho más alto que el APY utilizada para calcular los pagos. [8]

En 1992, la Estados Unidos prohibido el uso de la "Regla de 78s" interés con respecto a la refinanciación de hipotecas y otros préstamos de consumo más de cinco años de plazo.[9] Algunas otras jurisdicciones han prohibido el uso de la regla de 78s en ciertos tipos de préstamos, especialmente los créditos de consumo.[8]

Regla de 72:: El "Regla de 72"es un método"rápido y sucio"para averiguar cuánto dinero dobles para una determinada tasa de interés. Por ejemplo, si usted tiene una tasa de interés del 6%, tardará 72/6 o 12 años por su dinero se duplique, agravando en 6%. Esto es una aproximación que comienza a romper por encima del 10%.

§Tasas de interés de mercado

|

|

En esta sección No lo hace Cite cualquier referencias o fuentes. (Enero de 2009) |

Hay mercados para inversiones (que incluyen el mercado de dinero, mercado de bonos, así como instituciones financieras tales como bancos minoristas) establece tasas de interés. Cada deuda específica toma en cuenta los siguientes factores para determinar su tasa de interés:

§Costo de oportunidad

Costo de oportunidad abarca cualquier otro uso a que se podía poner el dinero, incluyendo préstamos a otros, invertir en otros lugares, sosteniendo en efectivo (por seguridad, por ejemplo) y simplemente gastar los fondos.

§Inflación

Puesto que el prestamista es aplazar el consumo, lo harán deseo, como mínimo, para recuperarse lo suficiente para pagar el aumento del costo de las mercancías debido a inflación. Porque la inflación en el futuro es desconocida, hay tres maneras que esto puede lograrse:

- Carga X % de interés "más inflación' muchos gobiernos tema 'retorno real' o 'inflación indexada' bonos. La cantidad de capital o los pagos de intereses se aumentan continuamente por la tasa de inflación. Ver la discusión en tasa de interés real.

- Decidir sobre la tasa de inflación 'esperada'. Esto deja el prestamista expuesto al riesgo de inflación 'inesperado'.

- Permita que la tasa de interés a ser cambiados periódicamente. Mientras que una "tasa de interés fija' sigue siendo el mismo durante toda la vida de la deuda, se pueden reajustar tasas 'variables' o 'flotantes'. Hay productos derivados que permiten coberturas y permutas entre los dos.

Sin embargo, las tasas de interés fijadas por el mercado, y con frecuencia ocurre que son insuficientes para compensar la inflación: por ejemplo en épocas de alta inflación durante por ejemplo la crisis del petróleo; y actualmente (2011) cuando los rendimientos reales en muchas poblaciones de gobierno ajustados a la inflación son negativos.

§Por defecto

Siempre existe el riesgo del prestatario se convertirá en en bancarrota, fugarse o de otro tipo por defecto sobre el préstamo. El prima de riesgo los intentos medir la integridad del prestatario, el riesgo de que su empresa tenga éxito y la seguridad de cualquier colateral que se comprometió. Por ejemplo, los préstamos a los países en desarrollo tienen mayores primas de riesgo que para el gobierno de Estados Unidos debido a la diferencia en la calidad crediticia. Una línea de crédito operativa a un negocio tendrá una tasa mayor que un préstamo hipotecario.

El solvencia de las empresas se miden por servicios de calificación de bonos y del individuo puntuaciones de crédito por agencias de crédito. Los riesgos de una deuda individual pueden tener una gran desviación estándar de las posibilidades. El prestamista puede cubrir su riesgo máximo, pero los prestamistas con carteras de deuda pueden reducir la prima de riesgo a cubrir sólo el resultado más probable.

§Interés por defecto

Interés por defecto es la tasa de interés que un prestatario debe pagar a partir de entonces en caso de violación del contenido de los convenios de préstamo.

El interés por defecto es generalmente mucho más alto que la tasa de interés original puesto que está reflejando la agravación del riesgo financiero del prestatario. Predeterminado interés compensación el riesgo agregado al prestamista.

Desde la perspectiva del prestatario, esto significa falta de hacer su pago regular por uno o dos períodos de pago o falta de pago de impuestos o las primas de seguro para la garantía de préstamo conducirá a substancialmente más alto interés para el término completo restante del préstamo.

Los bancos tienden a añadir interés por defecto a los contratos de préstamo con el fin de separar entre diferentes escenarios.

En algunas jurisdicciones, las cláusulas de interés por defecto son inaplicables frente a las políticas públicas.

§Consumo diferido

Cobrar intereses igual a la inflación dejará el prestamista con el mismo poder adquisitivo, pero que prefieren su propio consumo más temprano que tarde. Habrá una prima de intereses de demora. No quieren consumir, pero en cambio invertiría en otro producto. El posible retorno que podría realizar en competencia las inversiones determinará qué interés que cobran.

§Longitud de tiempo

Plazos a menudo tienen menos riesgo de quiebra y la exposición a la inflación porque es más fácil de predecir el futuro. En estas circunstancias, las tasas de interés a corto plazo son inferiores a las tasas de interés a largo plazo (una pendiente ascendente rendimiento curva).

§Intervención del gobierno

Las tasas de interés generalmente son determinadas por el mercado, pero la intervención del gobierno - generalmente por un Banco Central -puede fuertemente influencia a corto plazo las tasas de interés, y es una de las principales herramientas de política monetaria. El banco central ofrece a pedir prestado (o prestar) grandes cantidades de dinero a una tasa que determinan (a veces esto es dinero que han creado ex nihiloes decir, impreso) que tiene una gran influencia sobre la oferta y la demanda y por lo tanto en las tasas de interés de mercado.

§Operaciones de mercado abierto en los Estados Unidos

El Reserva Federal (Fed) implementa la política monetaria en gran medida al atacar el tasa de fondos federales. Esta es la tasa que los bancos cobran entre sí para préstamos durante la noche de fondos federales. Fondos federales son las reservas por los bancos en la Fed.

Operaciones de mercado abierto son una herramienta dentro de la política monetaria implementada por la Reserva Federal para dirigir las tasas de interés a corto plazo. Usando el poder para comprar y vender la Hacienda valores, la mesa de mercado abierto en el Banco de la Reserva Federal de Nueva York puede abastecer el mercado con dólares por la compra Notas del tesoro de Estados Unidos, por lo tanto, aumentar la oferta de dinero de la nación. Al aumentar la oferta de dinero o Oferta agregada de la financiación (ASF), las tasas de interés caen debido al exceso de dólares que los bancos acabarán con en sus reservas. Excesos de reservas puede ser prestado en el Fondos federales a otros bancos, conduciendo así las tasas de mercado.

§Las tasas de interés y riesgo de crédito

Cada vez más se reconoce que durante el ciclo de negocios, tasas de interés y riesgo de crédito están estrechamente interrelacionados. El Modelo de Jarrow-Turnbull fue el primer modelo de riesgo crediticio, que explícitamente al azar las tasas de interés en su núcleo. Lando (2004), Darrell Duffie y Singleton (2003) y van Deventer y Imai (2003) discuten las tasas de interés cuando el emisor del instrumento de intereses puede por defecto.

§Dinero e inflación

Préstamos y bonos tienen algunas de las características del dinero y se incluyen en la amplia oferta de dinero.

Los gobiernos nacionales (incluidos, por supuesto, que el país ha mantenido su propia moneda) puede influir en las tasas de interés y por lo tanto la oferta y la demanda para estos préstamos, alterando así el total de préstamos y bonos. En términos generales, una mayor tasa de interés real reduce la amplia oferta de dinero.

A través de la teoría cuantitativa del dinero, incrementos en la oferta monetaria provocar inflación. Esto significa que las tasas de interés pueden afectar la inflación en el futuro.[citación necesitada]

§Interés en matemáticas

Se cree que Jacob Bernoulli descubrió la constante matemática e mediante el estudio de una pregunta sobre el interés compuesto.[10] Se dio cuenta de que si una cuenta que comienza con $1.00 y paga decir 100% de interés anual, al final del año, el valor es de $2.00; Pero si el interés es calculado y agrega dos veces en el año, el $1 se multiplica por 1,5 dos veces, produciendo $1.00 × 1.52= $2,25. Capitalización trimestral da $1.00 × 1.254= $2,4414... y así sucesivamente.

Bernoulli notó que si se aumenta la frecuencia de capitalización sin límite, esta secuencia se puede modelar como sigue:

donde n es el número de veces que el interés es que se agrava en un año.

§Fórmulas

El equilibrio de un préstamo con pagos mensuales regulares es aumentado por el cobro de intereses y disminuyó el pago tan

donde

- i = tasa de préstamo/100 = tasa anual en forma decimal (por ejemplo, 10% = 0,10 la tasa de préstamo es la tasa utilizada para calcular los pagos y los saldos.)

- r = tasa de período = i/ 12 para pagos mensuales (uso consuetudinario por conveniencia)[1]

- B 0 = saldo inicial (préstamo principal)

- B k = balance después de k pagos

- k = Índice de equilibrio

- p = período pago (mensual)

Por la substitución repetida uno obtiene expresiones para Bk, que es linealmente proporcional a B0 p y el uso de la fórmula de la suma parcial de una serie geométrica resultados en

Una solución de esta expresión para p en términos de B0 y Bn se reduce a

![p = r \left[ \frac{(1+r)^n B_0 - B_n}{(1+r)^n - 1} \right]](http://upload.wikimedia.org/math/6/2/1/6218afffcc9831e3ca40d6b0cb758321.png)

Para encontrar el pago si el préstamo es a estar terminado en n los pagos se estableceBn= 0.

La función PMT encontrados en hoja de cálculo programas pueden utilizarse para calcular el pago mensual de un préstamo:

Sería un pago de intereses solamente sobre el saldo actual

El interés total, IT, pagado por el préstamo es

Las fórmulas para un programa de ahorros regular son similares pero se agregan los pagos a los saldos en lugar de ser restados y la fórmula para el pago es el negativo de la uno por encima. Estas fórmulas son meramente indicativos, ya que los saldos de préstamos reales son afectados por el redondeo. Para evitar un pago insuficiente al final del préstamo, el pago debe ser redondeado al siguiente centavo.

Considere un préstamo similar pero con un nuevo período igual a k períodos del problema anterior. If rk y pk son la nueva tasa y el pago, que ahora tienen

Comparando esto con la expresión de Bk sobre observamos que

y

La última ecuación nos permite definir una constante que es el mismo para ambos problemas,

y Bk puede escribirse como

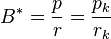

Solución para rk encontramos una fórmula para rk que involucran cantidades conocidas y Bk, el equilibrio después de k períodos,

Desde B0 podría ser cualquier saldo en el préstamo, la fórmula funciona para cualquier dos saldo separado por k períodos y puede utilizarse para calcular un valor para la tasa de interés anual.

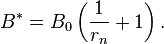

B* es un escala invariante puesto que no cambia con los cambios en la duración del período.

Reordenar la ecuación para B* uno obtiene un (coeficiente de transformaciónfactor de escala),

-

![\lambda_k = \frac{p_k}{p} = \frac{r_k}{r} = \frac{(1 + r)^k - 1}{r} = k\left[1 + \frac{(k - 1)r}{2} + \cdots\right]](//upload.wikimedia.org/math/4/1/6/416abd26e7603286c3b7a39f3c0d7dc9.png) (véase Teorema del binomio)

(véase Teorema del binomio)

![\lambda_k = \frac{p_k}{p} = \frac{r_k}{r} = \frac{(1 + r)^k - 1}{r} = k\left[1 + \frac{(k - 1)r}{2} + \cdots\right]](http://upload.wikimedia.org/math/4/1/6/416abd26e7603286c3b7a39f3c0d7dc9.png) (véase Teorema del binomio)

(véase Teorema del binomio)

y vemos que r y p transformación de la misma manera,

Asimismo, se transforma el cambio en el equilibrio

lo que da una idea del significado de algunos de los coeficientes encontramos las fórmulas anteriores. La tasa anual, r12, asume el único pago por año y no es una tasa "efectiva" para los pagos mensuales. Con pagos mensuales el interés mensual se paga de cada pago y así no debe ser agravado y una tasa anual de 12·r tendría más sentido. Si uno acaba de interés solamente pagos el importe pagado por el año sería 12·r·B0.

Sustitución pk = rk B* en la ecuación para el Bk conseguimos,

Desde Bn = 0 para que podemos resolver B*,

Sustituyendo en la fórmula para el Bk demuestra que son una función lineal de la rk y por lo tanto el λk,

Esta es la forma más sencilla de estimar los saldos si el λk son conocidos. Sustituyendo en la fórmula del primer Bk arriba y resolución de problemas para λk+1 conseguimos,

λ0 y λn puede encontrarse usando la fórmula para λk computación o arriba del λk recurrentemente desde λ0 = 0 a λn.

Desde p=rB* la fórmula para el pago se reduce a,

y la tasa de interés promedio durante el período del préstamo es

que es menos de r Ifn> 1.

§Véase también

- Notación actuarial

- Nota promisoria

- Tasa de retorno

- Ecuación de acumulación de efectivo

- Interés compuesto

- Agencia de calificación crediticia

- Intereses de tarjetas de crédito

- Descuento

- Ecuación de Fisher

- Compra a plazos

- Gastos por intereses

- Tasa de interés

- Arrendamiento financiero

- Política monetaria

- Préstamo hipotecario

- Riba

- Tasa de interés libre de riesgo

- Regla de 78

- Curva de rendimiento

- Valor temporal del dinero

- Usura

§Notas

|

|

Este artículo incluye un lista de referencias, pero sus orígenes no están claros porque tiene insuficiente citas en línea. (Enero de 2009) |

- ^ Sullivan, arthur; Steven M. Sheffrin (2003). Economía: Principios en acción. Upper Saddle River, NJ 07458: Pearson Prentice Hall. p. 261. ISBN0-13-063085-3.

- ^ Sullivan, arthur; Steven M. Sheffrin (2003). Economía: Principios en acción. Upper Saddle River, NJ 07458: Pearson Prentice Hall. p. 506. ISBN0-13-063085-3.

- ^ O ' Connor, J. J "El número e". Historia de MacTutor de las matemáticas. 26 de agosto 2012.

- ^ Johnson, Paul: Una historia de los judíos (Nueva York: HarperCollins Publishers, 1987) ISBN 0-06-091533-1, págs. 172-73.

- ^ a b Moehlman, 1934, p. 6.

- ^ Noonan, John T., Jr. 1993. "Desarrollo de la doctrina Moral". 54 Stud teológica. 662.

- ^ Nº 2547: Cobrar intereses

- ^ a b Regla de 78 - ¡ Cuidado con este truco de préstamo de auto

- ^ 15 U.S.C.§ 1615

- ^ O ' Connor, J J; Robertson, E F. "El número e". Historia de MacTutor de las matemáticas.

§Referencias

- Duffie, Darrell y Kenneth J. Singleton (2003). Riesgo de crédito: Tasación, medición y gestión. Princeton University Press. ISBN978-0-691-09046-7.

- Kellison, Stephen G. (1970). La teoría del interés. Richard D. Irwin, Inc. Biblioteca del Congreso Catálogo de tarjeta Nº 79-98251.

- Lando, David (2004). Modelado de riesgos de crédito: Teoría y aplicaciones. Princeton University Press. ISBN978-0-691-08929-4.

- Van Deventer, Donald R. y Kenji Imai (2003). Modelos de riesgo de crédito y los acuerdos de Basilea. John Wiley & Sons. ISBN978-0-470-82091-9.

§Enlaces externos

| Mire para arriba interés en Wiktionary, el diccionario libre. |

- Libro blanco: Más de matemática, cálculo el arte perdido de interés

- Hipotecas claro Autoridad de servicios financieros (REINO UNIDO)

- Estadísticas de la OCDE la tasa de interés

- Puedes ver una lista de tipos de interés actuales en estos sitios:

- Tasas de interés mundiales

- Forex Motion

- "Qué manera de pagar"

- Tasas de depósito en países europeos

|

||||||||||||||||||||||||||||||||

|

||||||||||||||||||||||||||||||||||||||

Otras Páginas

- Sin receta (finanzas)

- AltDrive

- 2 distrito congresional eleccion especial del Massachusetts, 1838

- Reserva Forestal de Santa Ynez

- Prestamo para la vivienda del USDA

- UIL Credito Esattorie e Assicurazioni

- Bracknell, Tasmania

- Save-On-Foods (seccion de Saskatchewan)

- Sistema de fallas de Clarendon-Linden

- Pasuquin

- Motor Hyundai Beta