Reverse convertibles

A Reverse convertible seguridad o seguridad convertible es una nota a corto plazo ligada a un subyacente stock. El seguridad ofrece un flujo constante de ingresos debido al pago de una alta tasa cupón. Además, en la madurez el propietario recibirá ya sea 100% de la valor nominal o, si el valor de la acción cae, un número predeterminado de acciones de la subyacente.[1] En el contexto de producto estructurado, un convertible inverso puede vincularse con un índice de equidad o una cesta de índices. En tal caso, la amortización de capital al vencimiento es efectivo había colocado, ya sea 100% del capital, o menos si el índice subyacente cae a barrera se ve afectado en el caso de reverse convertibles de barrera.

Contenido

- 1 Descripción

- 1.1 Características

- 1.2 Acciones de referencia

- 1.3 ¿Cómo invertir trabajo convertibles?

- 2 Opciones de madurez

- 2.1 Entrega en la madurez

- 2.2 Entrega física

- 2.3 Escenario 1 - efectivo entrega

- 2.4 Escenario 2 - efectivo entrega

- 2.5 Escenario 3 - entrega física

- 3 Liquidez

- 3.1 Comercio

- 4 Calificaciones

- 5 Impuestos

- 6 Beneficios del inversionista

- 7 Riesgo a tener en cuenta

- 8 Referencias

- 9 Véase también

Descripción

Características

Estas son notas de cojinete a corto plazo cupón, que están diseñados para proporcionar un rendimiento mejorado manteniendo ciertos riesgos de capital. Su valor de inversión se deriva de la subyacente equidad exposición, en forma de cupones fijos. Los propietarios reciben respaldo completo principal en madurez Si el nivel de precipitación no es violado (que es típicamente 70-80% del precio de referencia inicial). Si la acción subyacente cae en valor, el inversor recibe acciones que valdrá menos de su inversión original. La población subyacente, índice o canasta de acciones se define como acciones de referencia. En la mayoría de los casos, Reverse convertibles están ligadas a una sola población.

También se pueden encontrar inversas reversas convertibles, que son lo contrario de un convertible inverso. Los beneficios del propietario que durante mucho tiempo la acción subyacente no va encima de una barrera de predeterminado. Si la acción subyacente vulnera la barrera, el propietario recibirá a los principales menos el porcentaje del movimiento contra él.

Estos son dos tipos de productos estructurados, que son instrumentos sofisticados y llevan un riesgo significativo de pérdida de capital.[2]

En un entorno de volatilidad alto mercado y baja tasa de interés, reversas convertibles son populares ya que proporcionan mucho mejor rendimiento para los inversionistas. Recibiendo cupones mejoradas, los inversionistas asumir el riesgo de perder parte del capital. Antes de la vuelta del Milenio (2000), reversas convertibles consistió en sobre todo los inversores cortocircuito estándar ATM poner opciones. Los inversores perderían capital si al vencimiento del subyacente cae por debajo del nivel inicial. Para aumentar la protección para los inversionistas, convertibles inversa barrera fueron introducidas por el que los inversores en lugar de otro fueron cortocircuito ATM abajo y en poner opciones. El evento de barrera adicional aumentó la protección para los inversionistas, como la opción de venta no entraría en efecto a menos que la barrera (abajo) fue alcanzada. La función de protección de barrera activa mucho aumento emisiones convertibles inversas en Reino Unido en la década de 2000, así como en los mercados minoristas europeos. Por la temprana década de los 2010, las convertibles inversas (barrera) estaban también entre los productos estructurados más populares en Estados Unidos.

Mientras que la función de protección de barrera fue beneficiosa para los inversores, para los emisores, gestión y cobertura relativamente larga fecha (p. ej. 3 ~ 5 años) equidad barrera riesgos fueron un serio desafío. Los parámetros de cobertura (griegos) cerca de la barrera podrían ser inestables, y podrían cambiar repentinamente que conduciría a un aumento masivo en volúmenes en el proceso de cobertura. En contraste con FX subyacentes, acciones subyacentes de las reversas convertibles suelen tener mucho menos liquidez. Los problemas sería más severos cuando se introdujeron los productos para el mercado masivo. Para resolver estos problemas prácticos durante el proceso de diseño de producto, tecnologías varias [3] fueron adoptados en los barrera inversa convertible modelos de precios para hacer frente a los riesgos de concentración de barrera. Reversas convertibles cuenta hoy en día para una gran parte los productos estructurados emitidos por menor y los inversionistas privados. Las emisiones de otras razas de reversas convertibles, tales como la combinación de un pago exigible, o una cláusula de octavos de final, también han aumentado sustancialmente [4] con las siempre cambiantes condiciones del mercado.

- Subyacente acciones o cesta de acciones podrá incluir nombres tales como:

- Dell

- Wal-Mart

- Exxon Mobil

- Cisco

- Best Buy

- Corning

- Índices de mercado pueden incluir nombres tales como:

- S & P-500 índice

- EURO STOXX 50 Index

- Índice de FTSE 100

- NIKKEI 225

- Índice NASDAQ-100

¿Cómo invertir trabajo convertibles?

Son inversiones a corto plazo, normalmente con un vencimiento a un año. En la madurez, el propietario recibe 100% de su inversión original o un número predeterminado de acciones de la subyacente, además el pago de cupón indicado. Potencial de ingresos del propietario se limita a cupón establecidos de seguridad, porque él recibe los pagos de cupón sin tener en cuenta el rendimiento de las acciones subyacentes de referencia. Riesgo potencial es el mismo en cuanto a la seguridad subyacente, menos el pago de cupón.

Pagos de cupón son la obligación del emisor y se pagan de forma mensual o trimestral. Estos instrumentos se venden por folleto o ofreciendo circular, y los precios en estas notas son actualizados intra día para reflejar la actividad de la equidad subyacente. La regla es: Cuanto mayor sea el pago de cupón, la mayor probabilidad de recibir valores de madurez.

Nota: Tasa de cupón es determinada por el emisor. A veces los titulares esperan cero bonos de cupón como bonos convertibles inversos.

Opciones de madurez

Entrega en la madurez

En la madurez, hay dos posibles resultados:

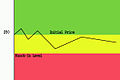

- Entrega de efectivo:: Si la acción se cierra en o por encima del precio de la cuota inicial a la fecha de valoración, independientemente de si la acción cerró por debajo del nivel de knock-in durante el período de tenencia, o si la acción se cierra por debajo del precio de la cuota inicial, pero nunca ha cerrado por debajo del nivel de knock-in.

- Entrega física: Si las acciones subyacentes cerró por debajo del nivel de knock-in en cualquier momento durante el período de tenencia y no el comercio hacia arriba por encima del precio de la cuota inicial en la fecha de valoración (cuatro días antes de su vencimiento).

Entrega física

El precio de la cuota inicial se determina en la fecha de comercio. La valoración final de las acciones se basa en el precio de cierre de las acciones de referencia determinada cuatro días antes de su vencimiento. Si el inversor se entrega acciones físicas, su valor será menor que la inversión inicial.

Escenario 1 - efectivo entrega

|

Precio de cierre de la acción de referencia es por encima de la inicial compartir precio de la nota en la fecha de valoración (cuatro días antes de su vencimiento), independientemente de si la acción cerró por debajo del nivel de knock-in. Inversionista recibe "Cantidad entrega en efectivo" (Par), en la madurez.[5] |

Escenario 2 - efectivo entrega

|

Precio de cierre de la acción de referencia es por debajo de la inicial compartir el precio de la nota en la fecha de valoración (cuatro días antes de su vencimiento), pero nunca cerró por debajo del nivel de knock-in. Inversionista recibe "Cantidad entrega en efectivo" (Par) en la madurez.[5] |

Escenario 3 - entrega física

|

Precio de cierre de la acción de referencia es por debajo de el precio inicial de la nota de valoración fecha (cuatro días antes de su vencimiento) y ha cerrado por debajo del malo golpear-en nivel durante el período de tenencia. Los inversionistas reciben "Cantidad de entrega física", o acciones, en la madurez. Número predeterminado de acciones entregada al inversionista si comparte precio de cierre de referencia por debajo del precio inicial.[5] Entrega física cantidad = (monto de la inversión Original / inicial precio de subyacente activo). |

Liquidez

Estos generalmente se crean como un compra y asimiento inversión, sino emisores normalmente proporcionan liquidez en el mercado secundario. El precio de mercado secundario inmediatamente no puede reflejar cambios en la seguridad subyacente. Liquidaciones antes de su vencimiento pueden ser menor que el inicial monto principal invertido.

Comercio

Piso el comercio y acumular en un 30/360 o actual/365 base. Final del día precio es publicado en el Bloomberg L.P. o el internet. Precio fluctúa intradía. Reversas Convertibles están registradas en el Los Estados Unidos Securities and Exchange Commission (SEC).

Calificaciones

Se trata de un deuda no asegurada obligación del emisor, no la empresa de referencia, por lo tanto llevan la calificación del emisor. La solvencia del emisor no afectar o mejorar el rendimiento probable de la inversión que no sea la capacidad del emisor para cumplir con sus obligaciones.

Impuestos

Fines fiscales Reverse convertibles son considerados tienen dos componentes: una parte de la deuda y un opción de. En la madurez, el componente de opción se grava como a corto plazo ganancia de capital Si el inversor recibe la liquidación en efectivo. En el caso de entrega física, el componente de opción reducirá la base fiscal de las acciones de referencia a sus cuentas.

Beneficios del inversionista

Estos valores pueden ofrecer mayor rendimiento e ingresos a costa de mayor riesgo. También llevan protección baja, típicamente hasta 10-30% en más ofertas de Reverse Convertible. La propagación de divisas es típicamente 1%.

Riesgo a tener en cuenta

- El precio de la referencia de participaciones pueden disminuir durante la vigencia de la nota, que afectará el inversor negativamente, mientras que el inversor no tiene la misma apreciación de precio potencial como las acciones de referencia, porque en la madurez el mayoría el inversor recibirá es su cantidad principal original.

- Inversores venta de notas antes de su vencimiento recibirá un precio de mercado que puede ser superior o inferior al valor nominal, que no necesariamente refleja un aumento o disminución en el precio de mercado de las acciones subyacentes.

- Reversas convertibles no garantizan la devolución del principal al vencimiento.

- El precio de mercado de los convertibles inversas puede estar influenciado por factores de mercado impredecible.

Referencias

- ^ https://online.wsj.com/article/SB124511060085417057.html

- ^ https://www.DailyFinance.com/2009/06/19/The-Reverse-convertible-Bond-Sparks-a-Lively-debate/

- ^ Qu, Dong, (2001). "Gestión de riesgos de la barrera utilizando barreras suaves exponenciales". Semana de derivados, (15 de enero)

- ^ Qu, Dong (2016). Fabricación y gestión derivados orientado hacia el cliente. Wiley. ISBN 978-1-118-63262-8.

- ^ a b c https://docs.google.com/gview?a=v&q=cache:wqi0_NYN2AEJ:www.fisbonds.com/fisdocuments/managedContent/AAMSecurities/RCN%2520Whitepaper%2520FINAL%2520%28719%29%2520060107.pdf+Reverse+Convertible+Note&hl=en&gl=us&sig=AFQjCNFkRjpTERq-cSk7Q2mwR_SM7HS-Fw

Véase también

- Bonos convertibles

- Seguridad convertible

- Bonos canjeables

- Producto estructurado