Cobertura de seguro médico en los Estados Unidos

|

|

Este artículo es anticuado. (Julio de 2013) |

| Cuidado de la salud en los Estados Unidos |

|---|

| Programas gubernamentales de salud |

|

| Cobertura de salud privada |

|

| Ley de reforma de salud |

|

| Reforma del estado nivel |

|

| Cobertura de salud municipal |

|

| Reforma de salud en los Estados Unidos |

|---|

|

| Legislación |

|

|

|

|

| Reformas |

|

| Sistemas |

|

| Modelos de pago de tercero |

|

El número de personas sin seguro de salud cobertura en el Estados Unidos es una de las principales preocupaciones planteadas por los defensores de reforma de salud. Comúnmente se denomina una persona sin seguro de salud asegurados (independientemente del seguro de objetos no relacionados a la salud), y este artículo utiliza el término en este sentido también.

Varias encuestas indican que el número de personas no aseguradas ha disminuido debido a ampliado Medicaid bolsas de elegibilidad y seguro de salud establecidos debido a la Protección del paciente y la ley de asistencia asequible, también conocido como PPACA o "Obamacare". Estos cambios entraron en vigor 01 de enero de 2014. El Commonwealth Fund informó en julio de 2014 que un adicional 9,5 millones personas entre 19 y 64 obtuvo el seguro de salud, aproximadamente el 5% de la población en edad de trabajar.[2] Gallup informó en julio de 2014 que los no asegurados tasa entre adultos 18 y más cayó de 18.0% en Q3 2013 a 13,4% en 2014 Q2.[3] Rand Corporation tuvo resultados similares.[4]

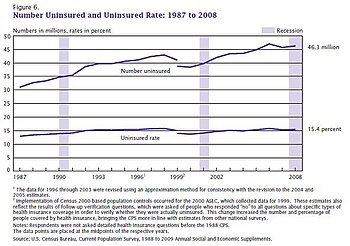

Según el Oficina del censo de Estados Unidos, en 2012, hubo 48 millones personas en los Estados Unidos (15,4% de la población) que estaban sin seguro de salud.[5]

Las causas de esta tasa de uninsurance siguen siendo un tema de debate político. Aumento de los costos de seguro ha contribuido a una tendencia en la que pocos empleadores ofrecen seguro de salud, y muchos empleadores están administrando los costos al exigir mayores aportes del empleado. Muchos de los no asegurados son los trabajadores pobres ¿o desempleados. Otros son saludables y deciden ir sin él. Algunos han sido rechazadas por las compañías de seguros y son considerados "asegurar". Algunos son sólo temporalmente sin seguro de salud. Algunos eligen alternativas basadas en la fe al seguro de salud.

Contenido

- 1 Estimaciones del número de asegurados

- 2 Asegurados demográfica

- 2.1 Los niños no asegurados y los adultos jóvenes

- 2.2 No ciudadanos

- 3 Efectos de la recesión

- 4 Tipos de seguros

- 5 Causas

- 6 Consecuencias

- 7 Tratamiento médico de emergencia y ley laboral activa (EMTALA)

- 8 Tasas de seguro por estado

- 9 Programas de asistencia para no asegurados

- 10 Véase también

- 11 Notas

- 12 Referencias

- 13 Enlaces externos

Estimaciones del número de asegurados

Gallup Estimado en julio de 2014 que la tasa de no asegurada para adultos (personas de 18 años de edad) fue 13,4% a partir de 2014 Q2, abajo del 18,0% en Q3 2013 cuando los intercambios seguros de salud crean bajo el Protección del paciente y la ley de asistencia asequible (PPACA o "Obamacare") abrió por primera vez. La tasa de no asegurada cayó en casi todos los grupos demográficos.[6]

El Commonwealth Fund informó que la tasa de no asegurada entre los 19 y 64 adultos disminuyó del 20% en Q3 2013 al 15% en 2014 Q2, lo que significa aproximadamente 9,5 millones más de adultos tenía seguro de salud.[7]

El Oficina del censo de Estados Unidos informa anualmente las estadísticas sobre los no asegurados. El informe resumido 2012 censo Oficina Sanitaria destaca afirma que:

- En 2012, el porcentaje de personas sin seguro de salud disminuyó a 15,4 por ciento de 15,7 por ciento en 2011. El número de personas sin seguro médico en el 2012 no fue estadísticamente diferente del 2011, en 48 millones.

- El porcentaje y el número de personas con seguro de salud aumentaron en 2012 a 84.6 por ciento y 263,2 millones, hasta de 84,3 por ciento y de 260,2 millones en 2011.

- El porcentaje de personas cubiertas por un seguro médico privado en 2012 no fue estadísticamente diferente de 2011, al 63.9 por ciento. Este es el segundo año consecutivo que el porcentaje de personas cubiertas por un seguro médico privado no fue estadísticamente diferente de la estimación del año anterior. El número de personas cubiertas por un seguro médico privado aumentó en 2012 a 198,8 millones, arriba de 197,3 millones en 2011.

- El porcentaje y número de personas cubiertas por el seguro de salud gubernamental aumentaron de 32,2 por ciento y 99,5 millones en 2011 a 32.6 por ciento y 101,5 millones en 2012.

- El porcentaje y número de personas cubiertas por seguros de salud basada en empleo en 2012 no fueron estadísticamente diferentes de 2011, en el 54,9 por ciento y 170,9 millones.

- El porcentaje y el número de personas cubiertas por Medicaid en 2012 no fueron estadísticamente diferentes del 2011, en 16.4 por ciento y 50,9 millones.

- El porcentaje y el número de personas cubiertas por Medicare aumentaron en 2012 a 15.7 por ciento y 48,9 millones, de 15,2 por ciento y 46,9 millones en 2011.

- Desde 2009, Medicaid ha cubierto más gente que el Medicare.[5]

El Rand Corporation informó que en marzo de 2014: "inscripción en inscripción de Medicaid aumentado 5,9 millones, aunque algunos individuos perdió cobertura durante este período y planes de seguro patrocinado por el empleador aumentados 8,2 millones. Los autores también encontraron que 3,9 millones de personas ahora están cubiertos a través del estado y federales mercados — los llamados intercambios seguros — y menos de 1 millón personas que previamente tenían seguro individual del mercado se convirtieron sin seguro durante el período en cuestión. Mientras que la encuesta no puede decir si este último grupo perdió su seguro debido a la cancelación o porque simplemente sentían que el costo es demasiado alto, el número total es muy pequeño, que representan menos del 1 por ciento de personas entre las edades de 18 y 64. "[8]

Asegurados demográfica

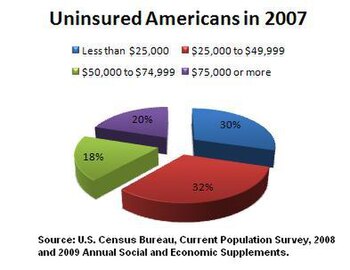

La oficina del censo informa que en 2007 casi 37 millones de los no asegurados fueron adultos en edad de empleo (18 a 64 años) y más de 27 millones trabajan por lo menos a tiempo parcial. Aproximadamente el 61% de las personas no aseguradas aproximadamente 45 millones viven en hogares con ingresos debajo de $50.000 (13,5 millones por debajo de $25.000 y 14,5 millones de $25.000 a $49.000).[9] Y 38% viven en hogares con ingresos de $50,000 o más (8,5 millones de $50.000 a $74.999 y 9,1 millones a $75.000 o más). Declarada por la oficina del censo, personas de origen hispano fueron los más afectados por ser asegurado; casi un tercio de los hispanos carecen de seguro médico. En 2004, aproximadamente el 33% de los Latinos fueron asegurado frente al 10% de los blancos, no Latinos [10] Sin embargo, esta tasa disminuyó ligeramente desde 2006 a 2007, de 15.3 a 14,8 millones, una disminución de 2 puntos porcentuales (34.1% a 32,1%). El estado con el mayor porcentaje de personas no aseguradas Texas (promedio de 24,1% en tres años, 2004 – 2006). Nuevo México tiene el segundo mayor porcentaje de residentes sin seguro médico en 22%.[11] Se ha estimado que casi una quinta parte de la población sin seguro es capaz de pagar un seguro, casi una cuarta parte es elegible para la cobertura pública, y el restante 56% necesita ayuda financiera (8,9 por ciento de los estadounidenses).[12] Consideran "asegurar" debido a un estimado 5 millones de personas sin seguro de salud las condiciones preexistentes.[13] Un estudio reciente concluyó que el 15% de la gente de compras en línea para el seguro médico son considerado "asegurar" debido a una condición pre-existente, o por el sobrepeso. Esta etiqueta no significa necesariamente que no tengan seguro de salud, pero que ellos no calificará para cobertura individual estándar. Personas con estado de salud similares pueden ser cubiertas mediante provistas por el empleador del seguro médico, Medicare o Medicaid.[14]

Los niños no asegurados y los adultos jóvenes

La estimación actual para los niños sin seguro no difieren grandemente de las estimaciones. En 2009 la oficina del censo afirma que 10,0 por ciento o 7.5 millón de niños menores de 18 años sin seguro médico. Los niños que viven en la pobreza son 15.1 por ciento más probabilidades que otros niños que no tienen seguro. La baja los ingresos de un hogar más probable es que están asegurados. En 2009, una familia con un ingreso anual de $ 25,000 o menos sólo el 26,6 por ciento probable que no tienen seguro médico y aquellos con un ingreso anual de 75.000 o más son sólo un 9,1 por ciento probable que sea asegurado.[15] Según la oficina del censo, en 2007, hubo 8,1 millones de niños sin seguro médico en los Estados Unidos. Casi 8 millones de jóvenes adultos (los de 18 – 24 años), fueron asegurados, que representan el 28,1% de su población. Adultos jóvenes constituyen el mayor segmento de edad de los no asegurados, son los más propensos a ser asegurados y son uno de los segmentos de más rápido crecimiento de la población sin seguro. A menudo pierden la cobertura en virtud de pólizas de seguro de salud de sus padres o programas públicos cuando llegan a los 19 años. Otros pierden cobertura cuando se gradúan de la Universidad. Muchos jóvenes no tienen el tipo de empleo estable que proporcione acceso continuo al seguro de salud.[16][17] Según la oficina de presupuesto del Congreso el plan la manera es ahora tendría que cubrir dependientes solteros bajo seguro de sus padres hasta la edad de 26 años. Estos cambios también afectan los grandes empleadores, incluyendo las empresas autoaseguradas, por lo que la empresa tiene la responsabilidad financiera de cobertura. La única excepción a esto es las políticas que se mantuvieron constantemente antes de la promulgación de esta ley. Esas políticas podría ser apadrinadas...[2]

No ciudadanos

Los no ciudadanos son más propensos a ser asegurados que ciudadanos, con una tasa de no asegurados de 43,8%. Esto es atribuible a una mayor probabilidad de trabajar en un empleo de bajos salarios que no ofrece beneficios para la salud y las restricciones a la elegibilidad para programas públicos. Sin embargo, la mayoría de las personas sin seguro en los Estados Unidos es ciudadanos (78%).[18] Cuanto más tiempo un inmigrante extranjero ha sido en el país, menos probable deben ser asegurados. En 2006, aproximadamente 27% de los inmigrantes que ingresen al país antes de 1970 fueron asegurados, comparado con 45% de los inmigrantes que entran al país en la década de 1980 y el 49% de aquellos que ingresan entre 2000 y 2006.

Más asegurados los no-ciudadanos son inmigrantes recientes; casi la mitad entraron en el país entre 2000 y 2006 y 36% ingresó durante la década de 1990. No ciudadanos nacidos en el extranjero representaron más del 40% del aumento de los no asegurados entre 1990 y 1998 y más del 90% del incremento entre 1998 y 2003. Una de las razones para la aceleración después de 1998 pueden ser las restricciones impuestas por el Responsabilidad personal y la ley de reconciliación de oportunidades de trabajo (PRWORA) de 1996. Casi siete de cada diez (68%) de los no ciudadanos no asegurados viven en California, Texas, Florida o Nueva York.[19]

Efectos de la recesión

Un informe elaborado por el Kaiser Family Foundation en abril de 2008 encontró que la recesión económica de Estados Unidos ponga una tensión significativa en estado Medicaid y SCHIP programas. Los autores estiman un 1% aumento en el aumento de la tasa de desempleo Medicaid y SCHIP inscripción por 1 millón y aumentar el número de asegurados por 1,1 millones. Estado gastando en Medicaid y SCHIP aumentarían $ 1,4 billones (gasto total en estos programas aumentarían $ 3,4 billones). Este aumento del gasto se produciría mientras que los ingresos del gobierno estatal fueron declinando. Durante la última recesión, la Empleos y crecimiento impuesto reconciliación Relief Act of 2003 (JGTRRA) incluye asistencia federal a los Estados, que ayudó a los Estados evitar apretar sus reglas de elegibilidad de Medicaid y SCHIP. Los autores concluyen Congreso debe considerar alivio similar a la actual crisis económica.[20]

Tipos de seguros

Estadounidenses están accediendo a su seguro médico a través de programas basados en el empleo, las compañías de seguro de salud privado y Medicaid. La oficina del censo informa que en 2010 las personas cubiertas por un seguro médico privado que se redujo a 64 por ciento. Esto no fue una disminución dramática de esos siendo cubierto por compañías de seguros privadas en 2009, a 195,9 millones, pero la cobertura de salud privada ha seguido descendiendo desde el 2001. Esas personas están cubiertas por el gobierno patrocinaron han aumentado los programas de seguro de salud. Durante el año 2010 las personas aseguradas a través de programas de gobierno aumentados ligeramente de 30,6 por ciento a 93,2 millones durante el año 2009 cubren 31.0 por ciento o 95 millones. Personas cubiertas por el seguro de salud basada en empleo también han disminuido. La disminución de empleo basado en el seguro de salud a 55.3 por ciento en 2010 de 56.1 por ciento en 2009. Y la tendencia continuó en el 2011. Según el índice de Gallup-Healthways well-being, sólo el 44,6% de los estadounidenses tienen su seguro de salud de su empleador.

Causas

Los estadounidenses que no tienen seguro médico pueden ser así porque su trabajo no ofrece seguro; están desempleados y no puede pagar por un seguro; o pueden ser financieramente capaces de adquirir un seguro pero considerar el costo prohibitivo.[citación necesitada] Durante el año 2009 la tasa de empleo bajo continuo ha afectado negativamente quienes previamente habían estado inscritos en las pólizas de seguros basada en empleo. La oficina del censo indica una caída de 55 por ciento. Otros estadounidenses no asegurados han decidido unirse a un compartir Ministerio como una alternativa al seguro de salud.[21]

Trabajadores de bajos ingresos son menos capaces de permitirse comprarlo por cuenta propia y menos probable que los individuos mayores ingresos que se ofrecerán cobertura por su empleador (o por el empleador de su cónyuge). Comenzando con controles de precios y salarios durante SEGUNDA guerra mundial, y cimentada por una decisión de exención de impuesto sobre la renta en 1954, la mayoría trabajo americanos han recibido su seguro de salud de sus empleadores.[22] Sin embargo, las tendencias recientes han mostrado un descenso continuo en las prestaciones del seguro de salud patrocinado por el empleador. En el año 2000, el 68% de las pequeñas empresas con 3 y 199 trabajadores ofrecen beneficios para la salud. Desde ese momento, ese número ha continuado descendiendo hasta 2007, cuando el 59% ofreció beneficios para la salud. Para las grandes empresas con 200 o más trabajadores, en el año 2000, el 99% de los empleadores ofrecen beneficios para la salud; en 2007, ese número era el mismo. En promedio, teniendo en cuenta las empresas de todos los números de los empleados, en el año 2000, 69% ofrece seguro de salud, y que el número ha descendido casi cada año desde entonces, hasta 2007, cuando el 60% de los empleadores ofrecen seguro de salud.[23]

Un estudio publicado en 2008 encontró que las personas de salud promedio son menos propensos a ser seguro si tienen cobertura de salud de grupo grande, más probabilidad de convertirse en seguro médico si tienen cobertura de grupos pequeños y más probabilidades de convertirse en seguro médico si tienen seguro de salud individual. Pero, "para la gente pobre o Feria de salud, las posibilidades de perder cobertura son mucho mayores para las personas que tenían seguro de grupos pequeños que para quienes tuvieron seguro individual." Los autores atribuyen estos resultados a la combinación en el mercado individual de altos costos y renovabilidad garantizada de cobertura. Cobertura individual cuesta más si es comprada después se convierte en una persona saludable pero "ofrece una mejor protección (frente al grupo de seguros) contra las primas para las personas individualmente ya asegurado que se convierten en alto riesgo". Las personas sanas son más propensas a caer cobertura individual que menos costosos, subsidiada cobertura basada en empleo, pero cobertura grupal les deja "más vulnerables a caer o perder toda cobertura que hace seguro individual" si se convierten en gravemente enfermos.[24]

Aproximadamente una cuarta parte de los no asegurados son elegible para cobertura pública pero no están matriculados.[25][26] Las posibles razones incluyen una falta de conocimiento de los programas o de cómo inscribirse, renuencia debido a un percepción estigma asociado con la cobertura pública, pobre retención de afiliados y onerosos procedimientos administrativos. Además, algunos programas estatales tienen tapas de inscripción.[26]

Un estudio realizado por el Kaiser Family Foundation Publicado en junio de 2009 encontró que un 45% de los adultos de bajos ingresos bajo 65 años de edad carecen de seguro médico.[27] Casi un tercio de los adultos no ancianos son bajos ingresos, con ingresos familiares por debajo de 200% del nivel federal de pobreza.[27] Los adultos de bajos ingresos son generalmente más jóvenes, menos educados y menos propensos a vivir en un hogar con un trabajador a tiempo completo que son adultos mayores de ingresos; Estos factores contribuyen a la probabilidad de ser asegurado.[27] Además, disminución las posibilidades de estar saludable con ingresos más bajos; 19% de los adultos con ingresos por debajo del nivel de pobreza federal describir su salud como justa o pobre.[27]

Consecuencias

Un estudio publicado en la American Journal of Public Health en 2009 encontró que la falta de seguro médico se asocia con unos 45.000 excesiva muertes por año.[28] Uno de los autores caracterizaron los resultados como "ahora uno muere cada 12 minutos".[29] Desde entonces, como el número de personas no aseguradas ha aumentado de unos 46 millones en 2009 a 48,6 millones en 2012, el número de muertes debido a la falta de seguros ha crecido a unos 48.000 anuales.[30]

Una encuesta dada a conocer en 2008 encontró que ser asegurado afecta salud de los consumidores estadounidenses de las siguientes maneras:[31]

- Más de los no asegurados no quiso ver a un médico cuando estabas enfermo o herido (53%) contra 46% de los asegurados.

- Menos de los no asegurados (28%) Informe actualmente sometidos a tratamiento o participar en un programa para ayudarles a manejar una condición crónica; 37% de los asegurados están recibiendo tratamiento.

- 21% de los no asegurados, frente al 16% de los asegurados, cree que su salud en general está por debajo del promedio para las personas en su grupo de edad.

Los costos del tratamiento de los no asegurados a menudo deben ser absorbidos por los proveedores como cuidado de caridad, pasó a los asegurados mediante cambio de costo y primas de seguros de salud más altas, o pagados por los contribuyentes a través de mayores impuestos.[32] Por otro lado, los no asegurados a menudo subsidiar el asegurado porque los no asegurados usan menos servicios[33] y a menudo son facturados a mayor velocidad.[34] Un estudio encontró que en 2009, los pacientes sin seguro que presenta en los departamentos de emergencia de Estados Unidos tenían menos probabilidades de ser admitidos para pacientes hospitalizados que aquellos con Medicare, Medicaid o un seguro privado.[35] 60 minutos se informó, "hospitales cargar pacientes no asegurados dos, tres, cuatro o más veces que una compañía de seguros pagaría por el mismo tratamiento."[36] En promedio, el gasto per cápita en salud en nombre de los no asegurados es un poco más de la mitad que para el asegurado.[18]

Un estudio publicado en agosto de 2008 en Asuntos de salud encontró que abarca a todas las personas sin seguro en los Estados Unidos aumentaría el gasto nacional en salud por $ 122,6 billones, que representaría un incremento del 5% en el gasto en salud y 0,8% del PIB. "Desde la perspectiva de la sociedad, cubriendo los no asegurados sigue siendo una buena inversión. Omisión en el corto plazo sólo hará que sea más caro para cubrir los no asegurados en el futuro, mientras que la adición a la cantidad de pérdida de productividad de no asegurar a todos los estadounidenses,"dijo el profesor Jack Hadley, autor principal del estudio. El impacto en el gasto del gobierno podría ser mayor, dependiendo de los detalles del plan utilizado para aumentar la cobertura y la medida en que la cobertura pública nueva lleno cobertura privada existente.[37]

Sobre el 60% de bancarrotas personales es causado por las facturas médicas. La mayoría de estas personas tenían seguro médico.[38]

Tratamiento médico de emergencia y ley laboral activa (EMTALA)

EMTALA, promulgada por el gobierno federal en 1986, requiere que departamentos de emergencias hospital tratar condiciones de emergencia de todos los pacientes independientemente de su capacidad de pago y se considera un elemento crítico en la "red de seguridad" para los no asegurados. Sin embargo, la ley federal no establecido ningún mecanismo de pago directo para este tipo de atención. Pagos indirectos y los reembolsos a través de programas del gobierno federal y estatal han compensado nunca totalmente hospitales públicos y privados para el costo total de la atención de EMTALA. De hecho, más de la mitad de toda atención de emergencia en los Estados Unidos ahora va sin compensación.[39] Según algunos análisis, EMTALA es un mandato sin fondos que ha contribuido a las presiones financieras sobre los hospitales en los últimos 20 años, causando que se consolide y cerrar las instalaciones y contribuyendo a la masificación de la sala de emergencias. Según el Instituto de medicina, entre 1993 y 2003, visitas a la sala de emergencia en los Estados Unidos crecieron un 26%, mientras que en el mismo período, el número de departamentos de emergencia disminuido en 425.[40] Hospitales bill pacientes sin seguro directamente debajo de la Fee-for-service modelo, a menudo carga mucho más que las aseguradoras pagarían,[41] y los pacientes pueden volverse en bancarrota Cuando el archivo de hospitales demandas a cobrar.

Enfermos mentales presentan un desafío único para los departamentos de emergencia y los hospitales. Según EMTALA, enfermos mentales que ingresan a las salas de emergencia son evaluados para condiciones médicas de emergencia. Una vez enfermos mentales son médicamente estables, las agencias regionales de salud mental son contactadas para evaluarlos. Los pacientes son evaluados en cuanto a que sean un peligro para sí mismos u otros. Aquellos que cumplen con este criterio son admitidos a un centro de salud mental más ser evaluada por un psiquiatra. Por lo general, enfermos mentales pueden celebrarse hasta 72 horas, tras lo cual se requiere una orden judicial.

Tasas de seguro por estado

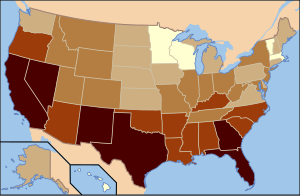

El Oficina del censo de Estados Unidos realiza periódicamente la Encuesta de población actual (CPS), que incluye estimaciones sobre cobertura de seguro médico en los Estados Unidos. Los datos se publican anualmente en el anual Social y económica suplemento (ASEC). Los datos de 1999 a 2012 se reproducen a continuación.[n 1] A partir de 2012[actualización], los cinco Estados con el mayor porcentaje estimado de personas no aseguradas son, en orden, Texas, Nevada, Nuevo México, Florida, y Georgia. Los cinco Estados/territorios con el menor porcentaje estimado de personas no aseguradas para el mismo año son, en orden, Massachusetts, Vermont, Hawai, Washington, D.C., y Connecticut. Estos rankings para cada año se destacan por debajo.[1]

| División | 1999 | 2000 | 2001 | 2002 | 2003 | 2004 | 2005 | 2006 | 2007 | 2008 | 2009 | 2010 | 2011 | 2012 |

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

| Estados Unidos | 13.6 | 13.1 | 13.5 | 13.9 | 14.6 | 14.3 | 14.6 | 15.2 | 14.7 | 14,9 | 16.1 | 16.3 | 15.7 | 15.4 |

| Alabama | 12.0 | 12.5 | 12.4 | 12.2 | 12.5 | 12.0 | 14.0 | 15.1 | 11.7 | 11.5 | 16.4 | 15.5 | 13.0 | 14.8 |

| Alaska | 18.3 | 17.4 | 14.8 | 18.0 | 17.5 | 15.3 | 16.9 | 16.4 | 17.6 | 19.6 | 17.2 | 18.1 | 18.2 | 19.0 |

| Arizona | 19.4 | 16.4 | 16,7 | 16.4 | 16.4 | 16.2 | 19.1 | 20,8 | 17,8 | 19.1 | 18,9 | 19.1 | 17.3 | 18.0 |

| Arkansas | 13.9 | 14.1 | 16.4 | 16.5 | 17.2 | 15,9 | 17.2 | 18,6 | 15.7 | 17.6 | 19.0 | 18.5 | 17.5 | 18.4 |

| California | 19.0 | 17.5 | 18.0 | 16.5 | 17.3 | 17.5 | 18.0 | 17,8 | 17.5 | 18.1 | 19.3 | 19.4 | 19.7 | 17,9 |

| Colorado | 14.1 | 12.9 | 14.6 | 14.5 | 15.3 | 15.2 | 16.2 | 16.5 | 16.0 | 15.4 | 14.5 | 12.9 | 15.7 | 13.7 |

| Connecticut | 7.3 | 8.9 | 8.2 | 8.6 | 9.4 | 10.3 | 10.1 | 8.7 | 8.6 | 9.4 | 11.1 | 11.2 | 8.6 | 8.1 |

| Delaware | 9.7 | 8.5 | 8.5 | 9.2 | 9.6 | 13.1 | 11.6 | 11.9 | 10.6 | 10.7 | 13.0 | 11.3 | 10.0 | 10.8 |

| Distrito de Columbia | 14.0 | 12.8 | 12.3 | 13.0 | 12.7 | 12.0 | 12.4 | 10.9 | 9.3 | 9.4 | 12.4 | 12.8 | 8.4 | 7.9 |

| Florida | 17.4 | 16.2 | 16.9 | 15.6 | 17.0 | 18.3 | 19.5 | 20.3 | 19,8 | 19.4 | 21.7 | 20.7 | 19,8 | 21.5 |

| Georgia | 14.2 | 13.9 | 14.7 | 14.6 | 15.2 | 15.7 | 17,9 | 17.3 | 17.2 | 17.1 | 20.5 | 19.5 | 19.2 | 19.2 |

| Hawai | 9.2 | 7.9 | 8.2 | 8.8 | 8.6 | 8.5 | 8.1 | 7.9 | 6.9 | 7.3 | 7.4 | 7.7 | 7.8 | 7.7 |

| Idaho | 18.2 | 15.4 | 15.7 | 16.9 | 17.7 | 14.5 | 14.4 | 15.1 | 13.6 | 15.4 | 15.1 | 19.1 | 16.9 | 15,9 |

| Illinois | 11.9 | 12.0 | 11.8 | 12.4 | 13.8 | 12.5 | 13.2 | 13.5 | 13.0 | 12.2 | 14.2 | 14.8 | 14.7 | 13.6 |

| Indiana | 8.9 | 10.1 | 10.1 | 11.5 | 12.2 | 12.4 | 13.1 | 11.3 | 11.0 | 11.3 | 13.7 | 13.4 | 12.0 | 13.4 |

| Iowa | 7.8 | 8.1 | 6.8 | 9.0 | 10.4 | 8.8 | 8.1 | 9.9 | 8.8 | 9.0 | 10.8 | 12.2 | 10.0 | 10.1 |

| Kansas | 11.2 | 9.6 | 9.8 | 9.4 | 10.1 | 10.6 | 10.0 | 12.1 | 12.4 | 11.8 | 12.8 | 12.6 | 13.5 | 12.6 |

| Kentucky | 12.9 | 12.7 | 11.6 | 12.7 | 13.7 | 13.9 | 11.7 | 15.2 | 13.4 | 15.7 | 15,9 | 14.8 | 14.4 | 15.7 |

| Louisiana | 20,9 | 16.8 | 17,8 | 17.2 | 19.0 | 17.0 | 16.9 | 21.1 | 18.0 | 19.5 | 14.5 | 19,8 | 20,8 | 18.3 |

| Maine | 9.2 | 10.4 | 10.2 | 10.4 | 9.6 | 9.3 | 9.8 | 8.9 | 8.5 | 10.2 | 10.0 | 9.3 | 10.0 | 9.5 |

| Maryland | 10.0 | 9.0 | 11.0 | 11.7 | 12.2 | 11.9 | 13.1 | 13.2 | 12.7 | 11.4 | 13.3 | 12.8 | 13.8 | 12.4 |

| Massachusetts | 7.8 | 7.1 | 6.9 | 9.5 | 10.1 | 9.8 | 8.6 | 9.6 | 4.9 | 5.0 | 4.3 | 5.5 | 3.4 | 4.1 |

| Michigan | 9.0 | 7.8 | 9.0 | 9.8 | 9.3 | 10.2 | 9.5 | 10.1 | 10.8 | 11.5 | 13.0 | 13.0 | 12.5 | 10.9 |

| Minnesota | 6.6 | 8.0 | 6.9 | 7.9 | 8.7 | 8.3 | 7.6 | 8.9 | 8.0 | 8.2 | 8.0 | 9.7 | 9.2 | 8.3 |

| Mississippi | 15.7 | 13.2 | 17.0 | 16.2 | 17.5 | 16.9 | 16.5 | 20.3 | 18.4 | 17.7 | 17.3 | 21.0 | 16.2 | 15.3 |

| Missouri | 6.6 | 8.6 | 9.7 | 10.8 | 9.9 | 11.0 | 11.4 | 13.1 | 12.2 | 12.4 | 14.6 | 13.9 | 14,9 | 13.3 |

| Montana | 17.3 | 16.1 | 13.8 | 14.3 | 18,9 | 17.5 | 15.5 | 16.9 | 15.0 | 15.7 | 15.1 | 18.2 | 18.3 | 18.1 |

| Nebraska | 9.0 | 7.9 | 7.9 | 9.3 | 10.1 | 10.3 | 9.8 | 12.0 | 13.0 | 11.1 | 11.1 | 13.2 | 12.3 | 13.3 |

| Nevada | 18.3 | 15.7 | 14.5 | 18.4 | 17.6 | 18.2 | 16.5 | 18,6 | 16.9 | 18.1 | 20,6 | 21,4 | 22.6 | 23.5 |

| New Hampshire | 7.7 | 7.9 | 9.7 | 8.8 | 9.3 | 8.7 | 9.1 | 10.8 | 9.9 | 10.1 | 9.8 | 10.1 | 12.5 | 12.0 |

| Nueva Jersey | 11.1 | 10.2 | 11.6 | 12.0 | 12.8 | 12.6 | 13.7 | 14.8 | 14.6 | 13.2 | 14.5 | 15.6 | 15.4 | 14.0 |

| Nuevo México | 24.0 | 23.0 | 19.6 | 20.0 | 21.3 | 19.3 | 20.2 | 22.7 | 21.8 | 22.8 | 20,9 | 21,4 | 19.6 | 21,9 |

| Nueva York | 14.4 | 14.5 | 13.9 | 14.0 | 14.3 | 11.8 | 12.1 | 13.4 | 12.3 | 13.4 | 14.1 | 15.1 | 12.2 | 11.3 |

| Carolina del norte | 12.5 | 12.1 | 13.3 | 15,9 | 16,7 | 14.2 | 14.5 | 17.4 | 16.2 | 15.1 | 17,8 | 17.1 | 16.3 | 17.2 |

| Dakota del norte | 10.2 | 9.8 | 8.0 | 9.7 | 10.3 | 10.0 | 10.8 | 11.8 | 9.5 | 11.6 | 10.3 | 13.4 | 9.1 | 11.5 |

| Ohio | 9.9 | 9.8 | 9.9 | 10.4 | 11.1 | 10.3 | 11.0 | 9.6 | 11.1 | 11.2 | 13.8 | 13.6 | 13.7 | 12.3 |

| Oklahoma | 15.4 | 17.4 | 17.2 | 16,7 | 19.1 | 18,7 | 17.7 | 18,8 | 17.6 | 13.8 | 17,9 | 17.3 | 16.9 | 17.2 |

| Oregon | 14.2 | 11.6 | 12.7 | 14.3 | 16.0 | 15.4 | 15.3 | 17.5 | 16.2 | 15,9 | 17.3 | 16.0 | 13.8 | 15.4 |

| Pennsylvania | 7.8 | 7.6 | 8.4 | 10.2 | 10.0 | 10.1 | 9.3 | 9.4 | 9.1 | 9.6 | 10.9 | 10.9 | 10.8 | 12.0 |

| Rhode Island | 5.9 | 6.9 | 7.7 | 8.1 | 10.4 | 10.0 | 10.7 | 8.1 | 10.5 | 11.0 | 12.0 | 11.5 | 12.0 | 12.3 |

| Carolina del sur | 14.8 | 10.7 | 11.1 | 11.1 | 13.1 | 14,9 | 16.3 | 15.3 | 15,9 | 15.5 | 16.8 | 20.5 | 19.0 | 14.3 |

| Dakota del sur | 10.1 | 10.8 | 8.3 | 10.8 | 10.6 | 11.0 | 11.5 | 11.5 | 9.9 | 12.2 | 13.1 | 13.1 | 13.0 | 14.4 |

| Tennessee | 9.3 | 10.7 | 10.1 | 9.8 | 12.2 | 12.4 | 13.4 | 13.2 | 14.0 | 14.5 | 15.0 | 14.6 | 13.3 | 13.9 |

| Texas | 21.1 | 22.0 | 22.4 | 24.5 | 23.6 | 23.6 | 22.9 | 23,9 | 24,7 | 24.5 | 25.5 | 24.6 | 23,8 | 24.6 |

| Utah | 11.9 | 10.8 | 13.8 | 12.1 | 11.5 | 12.8 | 15.5 | 16,7 | 12.2 | 12.0 | 14.1 | 13.8 | 14.6 | 14.4 |

| Vermont | 10.1 | 7.4 | 8.8 | 8.9 | 8.4 | 9.8 | 11.2 | 9.8 | 10.1 | 9.3 | 9.4 | 9.3 | 8.6 | 7.0 |

| Virginia | 11.3 | 9.6 | 9.8 | 11.8 | 11.5 | 13.0 | 12.3 | 12.5 | 14.2 | 11.8 | 12.6 | 14.0 | 13.4 | 12.5 |

| Washington | 12.2 | 13.1 | 13.3 | 12.3 | 14.8 | 12.5 | 12.5 | 11.5 | 11.0 | 12.0 | 12.6 | 13.9 | 14.5 | 13.6 |

| Virginia Occidental | 14,9 | 13.4 | 12.9 | 13.8 | 16.8 | 15.7 | 16.5 | 13.3 | 13.7 | 14.5 | 13.7 | 13.4 | 14,9 | 14.6 |

| Wisconsin | 9.7 | 7.1 | 7.3 | 8.6 | 9.8 | 10.3 | 8.8 | 8.0 | 8.0 | 9.2 | 8.9 | 9.4 | 10.4 | 9.7 |

| Wyoming | 14.5 | 14.7 | 14.1 | 14.8 | 14.8 | 12.3 | 14.4 | 14.2 | 13.2 | 13.3 | 15.4 | 17.2 | 17,8 | 15.4 |

Programas de asistencia para no asegurados

Personas sin seguro médico en los Estados Unidos pueden recibir beneficios de programas de asistencia paciente tales como Partnership for Prescription Assistance.[42] Pacientes sin seguro médico también pueden utilizar un servicio de negociación factura médica que puede auditar la factura médica para sobrecargas y errores.

Véase también

- Reforma de salud en los Estados Unidos

- Seguro de salud

- Seguro de salud en los Estados Unidos

- Lista de grupos de defensa de la reforma de salud en los Estados Unidos

- Atención de salud de pagador único

- Atención sanitaria universal

- Protección del paciente y la ley de asistencia asequible

Notas

- ^ Algoritmo de la oficina del censo ha sido revisado en 2000 y nuevamente en 2005. Los datos de 2004 fue revisados después de su publicación inicial. Vea las tablas históricas de seguro de salud para obtener más información.

Referencias

- ^ a b "Tablas históricas del seguro médico (HIB-4. Estado de cobertura de seguro de salud y el tipo de cobertura por parte del estado - todas las personas: 1999-2012). " Oficina del censo de Estados Unidos.

- ^ Commonwealth Fund-nueva encuesta-julio 10, 2014

- ^ En Estados Unidos, tasa de no asegurado se hunde al 13,4% en segundo trimestre-julio 10, 2014

- ^ Rand Corporation-cambios en la inscripción de seguro de salud desde 2013

- ^ a b La oficina del censo - seguro de salud destaca 2012

- ^ En Estados Unidos, tasa de no asegurado se hunde al 13,4% en segundo trimestre-julio 10, 2014

- ^ Commonwealth Fund-nueva encuesta-julio 10, 2014

- ^ Rand Corporation-cambios en la inscripción de seguro de salud desde 2013-2014

- ^ "Ingresos, pobreza y cobertura de seguro médico en los Estados Unidos: 2007." Oficina del censo. Publicado Agosto de 2008.

- ^ (Becker 2007 los no asegurados y la política de contención en la atención de salud de Estados Unidos. Antropología médica 26: 299-321.).

- ^ Total de la población - datos de salud del estado de Kaiser

- ^ Dubay L, J Holahan y cocinero A.,Los no asegurados y la asequibilidad de cobertura de seguro de salud, Asuntos de salud (Web exclusiva), noviembre de 2006. Acceso 04 de febrero de 2007.

- ^ Marcus, Aliza (2008-05-07). "Bebé Kendra es $300.000 Bill dolores aseguradores, inspira a los candidatos". Bloomberg News. de 2008-05-10.

- ^ Norvax Compradores en línea seguro de salud Identificación de los consumidores en línea va a comprar seguro de salud Individual, octubre de 2008

- ^ https://www.census.gov/newsroom/Release/Archives/income_wealth/CB11-157.html

- ^ Jennifer L. Kriss, Sara R. Collins., Bisundev Mahato, Elise Gould y Cathy Schoen, ¿"Rito de paso? ¿Por qué se convierten en adultos jóvenes sin seguro y cómo pueden ayudar las nuevas políticas, actualización 2008"El Commonwealth Fund(Mayo de 2008Resumen y chartpack)

- ^ Karyn Schwartz y Tanya Schwartz, "Los adultos jóvenes no asegurados: un perfil y Resumen de opciones de cobertura"El Kaiser Family FoundationJunio de 2008

- ^ a b Catherine Hoffman, Karyn Schwartz, Jennifer Tolbert, Allison Cook y Aimee Williams, "Los no asegurados: una cartilla", Kaiser Family FoundationOctubre de 2007;

Catherine Hoffman, Karyn Schwartz, Jennifer Tolbert, Allison Cook y Aimee Williams, "Los no asegurados: una cartilla", Kaiser Family Foundation(Octubre de 2008Tablas de datos suplementarios) - ^ Paul Fronstin, "El impacto de la inmigración en cobertura de seguro médico en los Estados Unidos, 1994 – 2006" Notas de EBRI, Vol. 29, Nº 8, Instituto de investigación de beneficios de empleadoAgosto de 2008

- ^ Stan Dorn, Bowen Garrett, John Holahan y Aimee Williams, "Medicaid, SCHIP y la recesión económica: desafíos de política y las respuestas de política," Kaiser Family FoundationAbril de 2008

- ^ "¿Qué es un Ministerio de salud compartir?" 2008

- ^ https://www.frbsf.org/publications/Economics/Letter/2009/el2009-21.html

- ^ Encuesta anual 2007 - informe de beneficios para la salud de empleador

- ^ Mark V. Pauly y Robert D. Lieberthal, "Lo arriesgado es seguro de salud Individual?," Web de asuntos de salud exclusivo, 06 de mayo de 2008

- ^ John Holahan, Allison Cook y Lisa Dubay, "Características de los no asegurados: ¿Quién es elegible para la cobertura pública y que necesita ayuda con cobertura?," Kaiser Family FoundationFebrero de 2007

- ^ a b "ENTENDER LOS NO ASEGURADOS: SASTRERÍA SOLUCIONES POLÍTICAS PARA DIFERENTES SUBPOBLACIONES," Edición breve, Fundación NIHCM, abril de 2008

- ^ a b c d Los adultos con bajos ingresos bajo edad 65 — Muchos son pobres, enfermos y asegurados, Policy Brief, Kaiser Family FoundationPublicación #7914, junio de 2009

- ^ Wilper, A. P.; Woolhandler, S.; Lasser, K. E.; McCormick, D.; Bor, D. H.; Himmelstein, D. U. (2009). "Seguro de salud y la mortalidad en adultos estadounidenses". American Journal of Public Health 99 (12): 2289-2295. Doi:10.2105/AJPH.2008.157685. PMC2775760. PMID19762659.

- ^ David Cecere, "Nuevo estudio encuentra 45.000 muertes anuales vinculadas a la falta de cobertura de salud", Cambridge Health Alliance, publicada en la ciencia de Harvard sitio web17 de septiembre de 2009

- ^ Woolhandler, S.; et al (12 de septiembre de 2012). "A pesar de la leve baja en asegurados, figura del año pasado apunta a 48.000 muertes evitables". Médicos para un programa nacional de salud. 26 de septiembre de 2012.

- ^ No asegurados vs asegurado | La falta de cobertura de salud más grave entre los afroamericanos y los hispanos y es más frecuente entre las mujeres que los hombres - Deloitte LLP

- ^ El costo de la falta de seguro médico, American College of Physicians

- ^ https://Liberty.pacificresearch.org/docLib/20070408_HPPv5n2_0207.pdf

- ^ "Asegurados facturados injustamente". USA Today. 2004-07-01. 2010-05-26.

- ^ D Kindermann, Mutter R, pinos JM. Departamento de emergencia traslados a centros de atención aguda, 2009. HCUP estadística breve #155. Agency for Healthcare Research and Quality. De mayo de 2013. [1]

- ^ "Los hospitales: es el precio?". CBS News. 2006-03-02.

- ^ Jack Hadley, John Holahan, Teresa Coughlin y Dawn Miller, "Cubriendo los no asegurados en 2008: los gastos corrientes, fuentes de pago y los costos incrementales," Asuntos de salud Web exclusiva, 25 de agosto de 2008

- ^ "Las facturas médicas pronto más del 60 por ciento de quiebras de Estados Unidos". CNN. 2009-06-05.

- ^ Los no asegurados: Acceso a la atención médicaAmerican College of Emergency Physicians, visitado el 30 / 10 / 2007

- ^ Hoja informativa: El futuro de la atención de emergencia: principales conclusiones y recomendacionesInstituto de medicina, 2006, acceso 2007-10-07.

- ^ "Asegurados facturados injustamente". USA Today. 01 de julio de 2004. Retrieved 04 de mayo de 2010.

- ^ ¿Cómo puedo ayudar a los pacientes obtener sus medicamentos? Por Laura S. Lehman. Medscape farmacéuticos 20/07/2011

Enlaces externos

- Crisis no asegurados de los Estados Unidos: consecuencias para la salud y cuidado de la salud Instituto de medicina de la Academia Nacional de Ciencias, 2009.

- FamiliesUSA contiene vínculos a numerosos estudios y literatura sobre temas relacionados con la salud-atención como los no asegurados.

- Centro de datos SHADAC es una herramienta basada en web que permite a los usuarios crear tablas personalizadas y gráficos mostrando la cobertura de seguro médico calcula utilizando encuestas censo entre 1987-2009.

- [Paul Fronstin, "Fuentes de seguro de salud y las características de los no asegurados: análisis de la encuesta de población actual marzo de 2012." EBRI tema breve #376, septiembre de 2012, empleado beneficio Research Institute.]